Criptomonede

Noi obținem prețurile criptomonedelor prin preluarea prețurilor de vânzare și cumpărare de la diverse burse de criptomonede bine cunoscute. Apoi agregăm aceste prețuri pentru a ne oferi un preț mediu consolidat, pe care îl folosim apoi pentru a încadra propriul nostru ecart. Aceasta oferă o distribuție mult mai stabilă de-a lungul diferitelor momente ale zilei.

Exemplu

Să vedem cum evaluăm prețul Bitcoin (BTC) la un moment ipotetic.

Ne bazăm pe prețurile actuale de la trei burse de 99.500/99.700 $, 99.550/99.750 $ și 99.520/99.720 $. Apoi, calculăm prețurile medii și le agregăm pentru un preț de 99.623 $.

La acest preț, aplicăm un ecart de 200 $* pentru a obține prețul Capital.com de 99.523/99.723 $.

Acțiuni

Pentru a stabili prețurile acțiunilor noastre, luăm prețurile de vânzare și cumpărare ale fiecărei acțiuni de pe bursă și apoi aplicăm un adaos la aceste prețuri. Aceasta înseamnă că tranzacționați la prețurile „adevărate” de pe piața de bază, cu doar o mică ajustare pentru taxa noastră. De asemenea, înseamnă că prețul nostru va reflecta fluctuațiile din ecartul de bază al pieței din cauza schimbărilor în lichiditate.

Exemplu

- Să presupunem că o acțiune fizică pe piața de bază are un preț de vânzare de 99,95 $ și un preț de cumpărare de 100,05 $.

- Când tranzacționați acțiuni cu noi ca derivat (de exemplu, CFD), vom aplica un adaos fix la acest preț de 0,05 USD pe ambele direcții, stabilindu-ne astfel prețul de vânzare de 99,90 $ şi preţul de cumpărare de 100,10 $. Aceasta înseamnă că ecartul nostru este de 0,2.

- Dacă piața subiacentă se extinde la 99,80/100,20, adaosul nostru fix de 0,05 face ca prețul nostru să fie de 99,75/100,25. Aceasta înseamnă că ecartul nostru este acum de 0,5.

Forex și metale spot

Spre deosebire de restul ofertei noastre, forex-ul și metalele spot nu sunt tranzacționate pe o bursă centralizată în piața de bază. Aceasta înseamnă că nu există un punct de referință central pentru brokeri de la care să derive prețul și, de obicei, prețurile sunt calculate printr-o gamă de contrapărți OTC (extra-bursiere). Acestea pot varia de la bănci de investiții la alți brokeri.

Aceste prețuri sunt supuse unor ecarturi variabile în funcție de condițiile de piață. La Capital.com, le agregăm și ulterior adăugăm un mic ecart suplimentar (taxa noastră de tranzacție) în funcție de piață.

Exemplu

- Să ne uităm la cum stabilim prețul EUR/USD la un moment dat.

- Agregăm prețurile de la trei contrapartide de 1,12345/1,12355, 1,12350/1,12360 și 1,12348/1,12358, pentru un preț consolidat de 1,12348/1,12358.

- La acest preț, aplicăm un ecart de (EG), 0,00006 pentru a obține prețul Capital.com de 1,12345/1,12361.

Indici

Indexul nostru de prețuri în numerar este derivat din prețul mediu al furnizorilor noștri de prețuri și scăzând/adăugând ecartul.

Fixăm ecarturile indicelui nostru pe baza momentelor din timpul zilei, de obicei pentru a reflecta schimbările în lichiditatea de bază a pieței. Ecartul nostru va fi de obicei cel mai larg atunci când piața futures de bază este închisă și cel mai strâns în timpul sesiunii principale de tranzacționare a acțiunilor.

Pe măsură ce indicii de numerar sunt tranzacționabili pe piața de bază. Mulți furnizori de prețuri, inclusiv ai noștri, își vor deriva prețul de numerar luând prețul futures și ajustându-l pentru valoarea corectă, care înseamnă dividendele așteptate ale acțiunilor componente și ratele de dobândă relevante ale pieței.

Valoarea corectă reprezintă ceea ce indicele ar trebui să valoreze într-o piață perfectă fără oportunități de arbitraj.

Mărfuri și indicele VIX

Puteți tranzacționa atât pe prețurile spot ale mărfurilor (numite uneori „mărfuri nedatate”), cât și pe contractele futures de mărfuri cu noi.

Cum stabilim prețurile pe piețele futures de mărfuri

Stabilim prețul contractelor futures pe mărfuri adăugând ecartul nostru la prețul pieței de bază. Prețul la care tranzacționați include deja ecartul.

Ecarturile se pot schimba. Trebuie să verificați detaliile pieței individuale în aplicație sau pe platforma web pentru cele mai recente valori.

Bursele de la care obținem prețurile futures pentru mărfuri sunt:

- Țiței Brent: ICE Futures Europa

- Emisiile de carbon: ICE Futures Europa

- Țiței brut: Bursa de Mărfuri din New York (NYMEX)

- Cacao SUA: ICE Futures SUA

- Gaz natural: Bursa de Mărfuri din New York (NYMEX)

Toate contractele expiră la date viitoare specificate și sunt reglementate în numerar, așa că nu vei primi niciodată o marfă.

Cum stabilim prețurile pe piețele spot de mărfuri

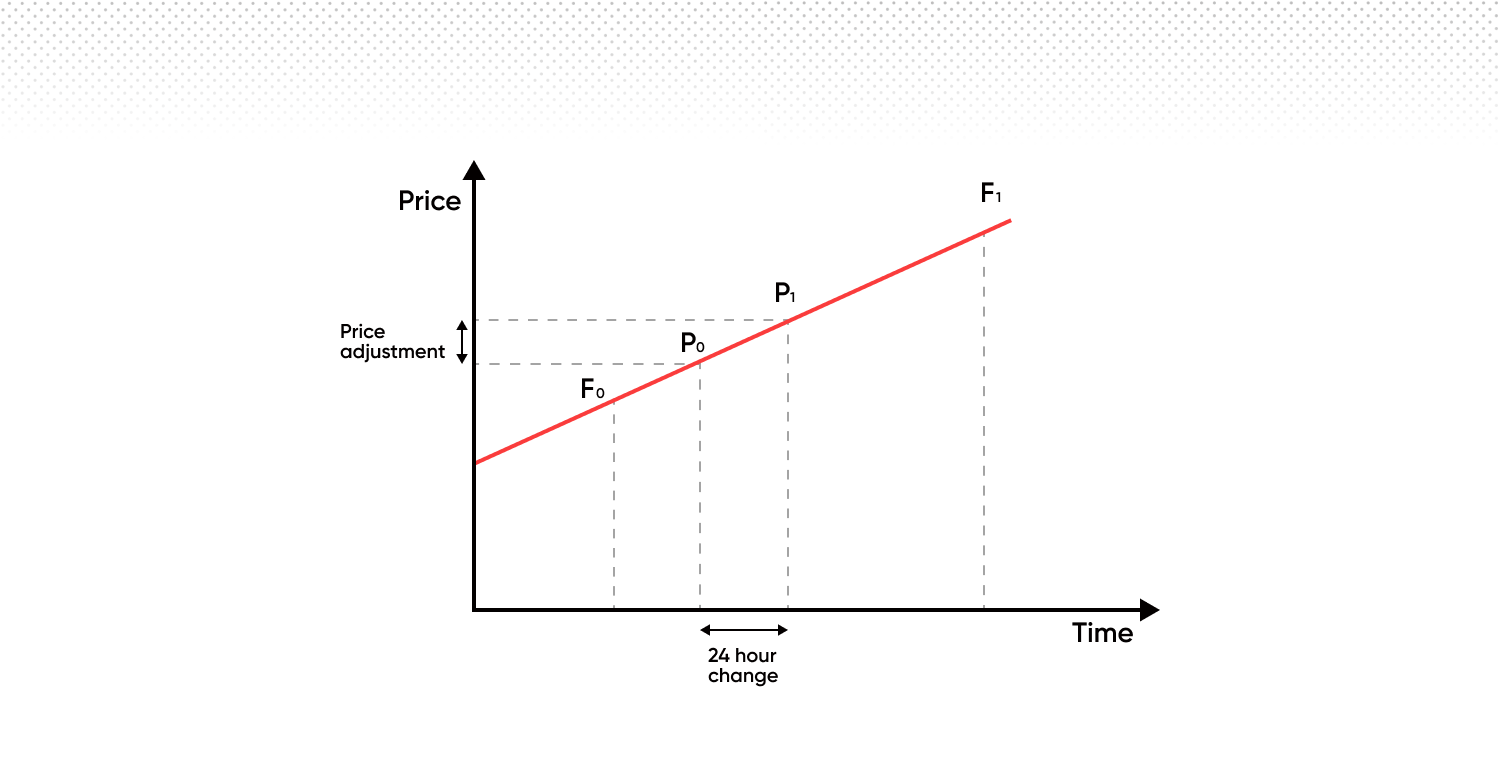

Determinăm prețurile pentru piețele noastre spot de mărfuri folosind cele două contracte futures cele mai apropiate ale unei mărfuri, deoarece acestea sunt de obicei cele mai tranzacționate.

În timp, prețul nostru neactualizat se schimbă treptat de la prețul celui mai apropiat contract la următorul pentru a evita necesitatea unei date de expirare (uneori numită dată de reînnoire).

În sistemul nostru:

- „Contractul lunii de început” (cel care expiră cel mai repede) se numește „A”.

- „Contractul lunii de sfârșit” (cel care expiră după aceea) se numește „B”.

- Prețul nostru (P0 și P1 în diagrama de mai jos) se deplasează treptat de la prețul lui „A” către prețul lui „B” între aceste două puncte de expirare.

- Prețul lui „B” poate fi mai mare sau mai mic decât prețul lui „A”, deși în exemplul de mai jos, este mai mare.

Când contractul pentru luna anterioară „A” expiră, trecem la următoarea serie de contracte. Aceasta înseamnă că „B” devine noul „A”, iar contractul care expiră după noul „A” devine noul „B”. Acest proces continuă, astfel încât există întotdeauna o tranziție lină de la un contract la altul.

Aceasta înseamnă că atunci când facem tranziția, prețurile noastre vor fi bazate 100% pe contractul pentru luna curentă și apoi se vor deplasa într-o manieră liniară către luna următoare.

Când se mențin poziții peste noapte, se aplică următoarele:

Taxă administrativă (taxă de deținere pe timpul nopții)

Aceasta este o taxă fixă de 0,01096% percepută zilnic pentru menținerea unei poziții deschise peste noapte.

Ajustarea zilnică a primei

Ajustarea zilnică a primei aplicată pozițiilor spot pe mărfuri nu este o taxă sau un comision și există independent de taxa administrativă. Este o ajustare de preț care reflectă mișcarea zilnică a prețului nostru de la contractul futures pe prima lună („A”) la următorul contract („B”).

Scopul său este să asigure că prețul instrumentelor spot de mărfuri rămâne continuu în timp, reflectând schimbările din curba futures de bază și având un impact general neutru asupra P&P-ului dumneavoastră.

În funcție de direcția poziției dumneavoastră, această ajustare poate rezulta fie într-un credit, fie într-un debit în/din contul dumneavoastră.

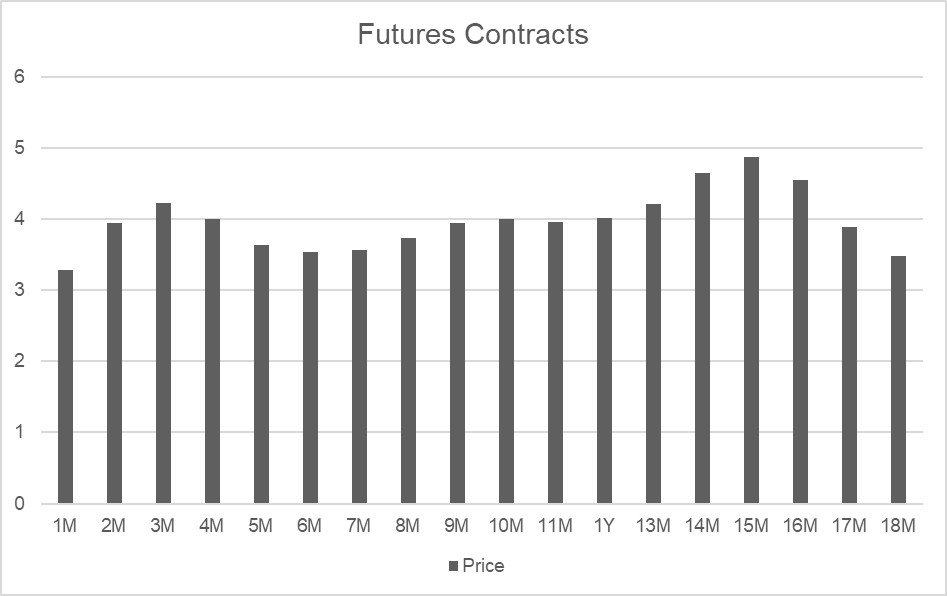

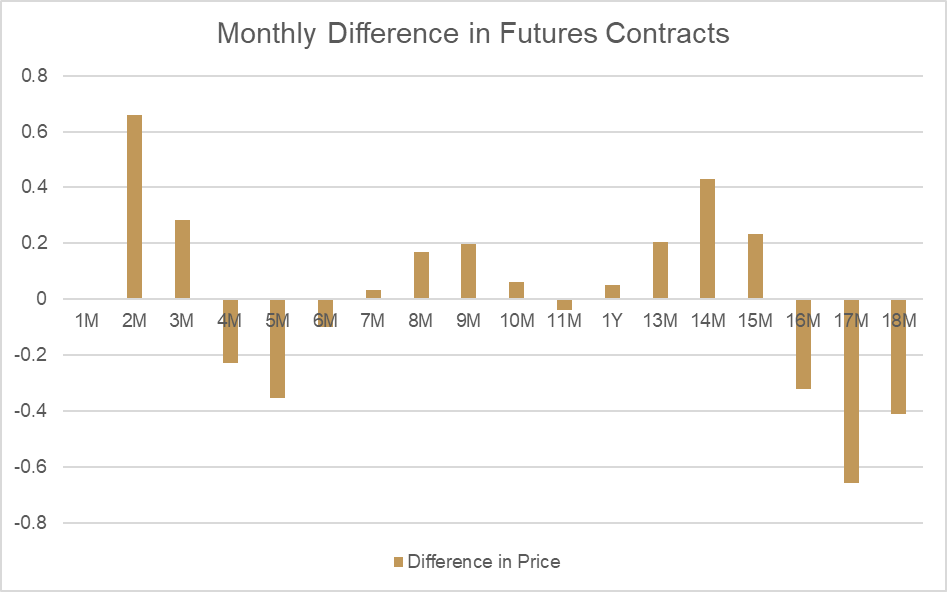

Iată un exemplu folosind prețuri reale pentru Gaz natural, o marfă cu prețuri diferite pentru contracte care expiră în fiecare lună în viitor. Puteți observa o schimbare relativă în valoarea fiecărui contract lunar în al doilea grafic. Aceste schimbări se datorează cererii și ofertei sezoniere, nu așteptărilor pieței privind prețurile viitoare. Cu alte cuvinte, de obicei e mai scump să cumpărați gaz natural iarna decât vara.

Comparând Luna 2 și Luna 3, putem observa că există o mare diferență în prețuri (cunoscută sub numele de „valoare corectă”):

| Data expirării | Perioadă | Preţ |

|---|---|---|

| 30 de zile | 2M | 3,938 |

| 64 de zile | 3M | 4,221 |

| Diferență | 0,283 |

Dacă ne uităm la modul în care acest preț se schimbă pe zi între aceste două puncte, putem calcula ajustarea valorii corecte care ar fi aplicată ca o Ajustare zilnică a primei. Deoarece Luna 2 este mai mică decât Luna 3, prețul de evaluare al mărfii la vedere va crește în mod natural în fiecare zi în conformitate cu schimbarea valorii corecte.

Pentru a compensa acest impact asupra pozițiilor deschise, o ajustare echivalentă este scăzută din conturile care dețin poziții lungi. Pentru poziții scurte, aceeași sumă este creditată. Efectul general al ajustării valorii corecte asupra atât prețului de evaluare, cât și soldului contului este zero.

| Nr. de zile | Schimbare pe zi |

|---|---|

| 34 | 0,00832 |

| Rezultat poziție lungă | Sumă |

|---|---|

| Profit şi Pierderi (P&L) | 0,00832 |

| Ajustare | -0,00832 |

| Efect net |

| Rezultat poziție scurtă | Sumă |

|---|---|

| Profit şi Pierderi (P&L) | -0,00832 |

| Ajustare | 0,00832 |

| Efect net |

Ajustarea zilnică a primei este necesară pentru a reflecta modificările valorii corecte, iar noi aplicăm valoarea corectă actualizată în fiecare zi, chiar înainte de închiderea tranzacțiilor pentru fiecare marfă. Puteți vedea efectul noii valori corecte aplicate unei mărfuri spot direct pe graficele platformei, așa cum este arătat în exemplul de mai jos.

Ajustarea zilnică a primei nu este un cost sau o taxă – este o ajustare care menține P&L-ul tău neafectat de schimbările zilnice ale valorii corecte pentru pozițiile spot de mărfuri.