Wofür ist dieses Dokument?

Dieses Dokument zeigt eine vollständige Aufschlüsselung der Kosten und Gebühren für unsere Produkte, einschließlich Spreads, Übernachtanpassungen, garantierte Stop-Loss-Orders (wenn aktiviert) und Währungsumrechnungsgebühren (sofern zutreffend).

Sie können Beispiele finden, die zeigen, wie wir unsere Gebühren berechnen, die Sie auf Ihre eigenen Trades anwenden können, um die kumulative Auswirkung unserer Kosten und Gebühren auf Ihre Renditen abzuschätzen.

Es ist wichtig zu beachten, dass Ihre Gesamtkosten proportional zu Ihrem Handelsvolumen steigen.

Die Beispiel-Trades und die in diesem Dokument angegebenen Werte dienen nur zu Illustrationszwecken. Sie sollten nicht als Prognosen, Empfehlungen oder Empfehlungen einer bestimmten Handelsstrategie betrachtet werden.

- Für weitere Informationen zu unseren Kosten und Gebühren, klicken Sie hier.

- Sie können ebenso herausfinden, wie wir unsere Märkte nach Anlageklasse bepreisen, indem Sie hier klicken.

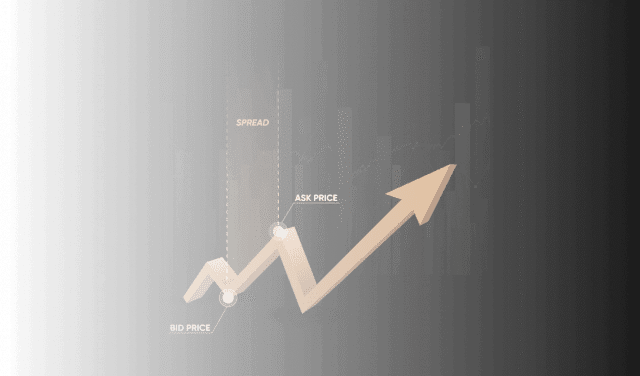

Beispiele für Spread-Kosten von CFD-Trades

In diesem Abschnitt werden wir uns auf Beispiele für die Spread-Kosten in unseren fünf Hauptanlageklassen unter der Verwendung von CFDs konzentrieren. Der Spread ist die Differenz zwischen dem Geld- und Briefkurs des Marktes zu dem Zeitpunkt, an dem Sie Ihren Trade platzieren. Dieser wird zur Deckung der Kosten für die Durchführung des Trades berechnet und ist die wesentliche Einnahmequelle für uns und andere Derivate-Broker.

Das Traden außerhalb der regulären Börsenzeiten kann für ausgewählte Aktien verfügbar sein. Bitte beachten Sie, dass sich die Spreads während dieser Zeiten ausweiten können und die Liquidität geringer sein kann, was sich auf die Qualität und die Kosten der Ausführung auswirken kann.

Übliche Spread-Preise können Sie finden, indem Sie auf unserer Marktseite im Abschnitt „Alle Märkte“ auf Ihren gewählten Vermögenswert klicken.

Forex

- Sie halten eine Position von 100.000 Einheiten von EUR/USD, mit einem Geld-/Briefkurs von 1,05000/1,05006.

- Der Spread beträgt für diesen Markt daher 0,6 Pips (0,00006).

- Eröffnen der Position: Sie zahlen die Hälfte des Spreads, wenn Sie einsteigen (0,3 Pips oder 0,00003).

- Schließen der Position: Sie zahlen die andere Hälfte des Spreads, wenn Sie aussteigen (0,3 Pips oder 0,00003).

- Der Spread wird in der Kurswährung berechnet.

- Gesamtkosten des Spreads: 100.000 Einheiten × 0,00006 = 6 $ (oder der Gegenwert in Ihrer Kontowährung).

Rohstoffe

- Sie halten eine Position von 10 Kontrakten auf Gold (10 Feinunzen), mit einem Geld-/Briefkurs von 2.500,00/2.500,30.

- Der Spread für diesen Markt beträgt daher 0,30 Punkte (2.500,30-2.500,00).

- Eröffnen der Position: Sie zahlen die Hälfte des Spreads, wenn Sie einsteigen (0,15 Punkte).

- Schließen der Position: Sie zahlen die andere Hälfte des Spreads, wenn Sie aussteigen (0,15 Punkte).

- Gesamtkosten des Spreads: 10 Kontrakte × 0,30 Punkte = 3 $ (oder der Währungsgegenwert).

Indizes

- Sie halten eine Position von 1 Kontrakt auf den DE 100, mit einem Geld-/Briefkurs von 9.000/9.001.

- Der Spread für diesen Markt beträgt daher 1 Punkt (9.001-9.000).

- Eröffnen der Position: Sie zahlen die Hälfte des Spreads, wenn Sie einsteigen (0,5 Punkte).

- Schließen der Position: Sie zahlen die andere Hälfte des Spreads, wenn Sie aussteigen (0,5 Punkte).

- Gesamtkosten des Spreads: 1 Kontrakt × 1 Punkt = 1 £ (oder der Währungsgegenwert).

Aktien

- Sie halten eine Position von 10 Aktien auf Apple, mit einem Geld-/Briefkurs von 240,00/240,13.

- Der Spread für diesen Markt beträgt daher 0,13 Punkte (240,13-240,00).

- Eröffnen der Position: Sie zahlen die Hälfte des Spreads, wenn Sie einsteigen (0,065 Punkte).

- Schließen der Position: Sie zahlen die andere Hälfte des Spreads, wenn Sie aussteigen (0,065 Punkte).

- Gesamtkosten des Spreads: 10 Aktien × 0,13 Punkte = 1,30 $ (oder der Währungsgegenwert).

Kryptowährungen

- Sie halten eine Position von 0,1 Kontrakten auf Bitcoin, mit einem Geld-/Briefkurs von 90.000/90.050.

- Der Spread für diesen Markt beträgt daher 50 Punkte (90,050-90,000).

- Eröffnen der Position: Sie zahlen die Hälfte des Spreads, wenn Sie einsteigen (25 Punkte).

- Schließen der Position: Sie zahlen die andere Hälfte des Spreads, wenn Sie aussteigen (25 Punkte).

- Gesamtkosten des Spreads: 10 Kontrakte × 50 Punkte = 5 $ (oder der Währungsgegenwert).

Anleihen/Zinssätze

- Sie haben eine Position auf den US 10-Year T-Note CFD, der derzeit bei 112,50 $ pro 100 Nennwert notiert. Das gesamte Exposure Ihrer Position beträgt 200.000 $.

- Angenommen, die Overnight-Basisanpassung beträgt -0,0008. Bei einem Preis von 112,50 entspricht dies: (-0,0008 / 112,50) × 100 = -0,0711 % täglich

- Unsere tägliche Gebühr beträgt 0,01096 %.

- Wenn Sie Long sind:

Gesamter Overnight-Satz = 0,01096 % - 0,0711 % = -0,06014 %

Finanzierung = 200.000 $ × -0,06014 % = -120,28 $

Sie würden über Nacht eine Gutschrift von 120,28 $ erhalten. - Wenn Sie Short sind:

Gesamter Overnight-Satz = 0,01096 % + 0,0711 % = 0,08206 %

Finanzierung = 200.000 $ × 0,08206 % = 164,12 $

Sie würden über Nacht Finanzierungskosten in Höhe von 164,12 $ zahlen.

Beispiele für die Übernachtfinanzierung (Swaps)

Wenn Sie eine CFD-Position über Nacht offen halten, kann eine kleine Anpassung vorgenommen werden, die als Swap bekannt ist, um die Kosten oder den Vorzug der Aufrechterhaltung dieses Exposures widerzuspiegeln. Ob Sie diesen Betrag zahlen oder erhalten, hängt von mehreren Faktoren ab, wie der Richtung Ihres Trades, dem zugrunde liegenden Zinssatz für den Vermögenswert und mögliche Anpassungen für das Halten der Position über den Handelstag hinaus.

Es ist wichtig zu beachten, dass Swap-Gebühren auf dem Gesamtwert Ihrer offenen Position basieren, nicht auf der von Ihnen bereitgestellten Margin. Mit anderen Worten, selbst wenn Sie einen Hebel zur Eröffnung eines Trades verwendet haben, wird die gesamte Positionsgröße – auch bekannt als der Nominalwert – in die Berechnung einbezogen. Dies stellt sicher, dass die Finanzierungskosten einheitlich angewendet werden, unabhängig davon, wie viel Kapital ursprünglich erforderlich war.

Die nachfolgenden Beispiele veranschaulichen, wie diese Übernachtanpassungen für die verschiedenen Anlageklassen berechnet werden. Zur besseren Übersichtlichkeit werden dafür vereinfachte und gerundete Zahlen verwendet.

Forex

- Sie halten eine Übernachtposition von 10.000 Einheiten von USD/JPY. Ihr nominales Exposure beträgt daher 10.000 $.

- Für die Zwecke dieser Berechnung nehmen wir an, dass der Übernacht-Swap-Satz (oder der TomNext) für USD/JPY derzeit -0,0182 beträgt. Bei dem aktuellen Spotkurs von 132,80 entspricht dies täglich -0,0137 %.

- Unsere tägliche Gebühr beträgt 0,00411 %.

- Um also eine Long-Position über Nacht zu halten, würden Sie 0,00959 % – den negativen USD/JPY-Swap-Satz abzüglich unserer Gebühr – Ihres Exposures erhalten. Umgerechnet von JPY entspricht dies 0,96 $ , oder dem Währungsgegenwert.

- Um eine Short-Position zu halten, würden Sie 0,01781 % – den positiven Swap-Satz zuzüglich unserer Gebühr – Ihres Exposures zahlen. Das entspricht 1,78 $ umgerechnet oder dem Gegenwert.

Rohstoffe

- Sie haben eine Position von 4.000 Therms Erdgas, das derzeit zu 2,54 $ gehandelt wird. Das gesamte Exposure Ihrer Position beträgt daher 10.160 $.

- Nehmen Sie an, dass die Basisanpassung über Nacht für Spot-Erdgas derzeit 0,0031 beträgt. Bei dem aktuellen Spotkurs von 2,54 entspricht dies täglich 0,12205 %.

- Unsere tägliche Gebühr beträgt 0,01096 %.

- Für eine Long-Position würden Sie 0,13301 % zahlen (unsere Gebühr + die Basisanpassung) = 13,51 $.

- Für eine Short-Position würden Sie 0,11109 % erhalten (unsere Gebühr – die Basisanpassung) = 11,29 $.

Indizes (in USD denominiert)

- Sie haben eine Position von 0,6 Kontrakten auf den US Tech 100, zu einem Kurs von 20.140. Ihr gesamtes Exposition würde 12.084 $ betragen.

- Da der US Tech 100 in USD denominiert ist, gilt der SOFR als relevanter Referenzzinssatz. Nehmen Sie an, das dies jährlich 5,01448 % oder täglich 0,01393 % sind.

- Unsere tägliche Gebühr beträgt 0,01111 %.

- Für eine Long-Position würden Sie 0,02504 % zahlen (unsere Gebühr + SOFR) = 3,03 $.

- Für eine Short-Position würden Sie 0,00282 % erhalten (unsere Gebühr – SOFR) = 0,34 $.

Indizes (in GBP denominiert)

- Sie haben eine Position von 1 Kontrakt auf den UK 100, zu einem Kurs von 8.175. Ihr gesamtes Exposure würde 8.175 £ betragen.

- Da der UK 100 in GBP gehandelt wird, gilt als Referenzzinssatz der SONIA – nehmen Sie an, dieser beträgt jährlich 4,98260 % oder täglich 0,01365 %.

- Unsere tägliche Gebühr beträgt 0,01096 %.

- Für eine Long-Position würden Sie 0,02461 % zahlen (unsere Gebühr + SOFR) = 2,01 £.

- Für eine Short-Position würden Sie 0,00269 % erhalten (unsere Gebühr – SOFR) = 0,22 £.

Aktien (in USD denominiert)

- Sie haben eine Position im Gegenwert von 50 Aktien von Tesla, deren Kurs derzeit bei 252 $ liegt. Ihr gesamtes Exposure beträgt 12.600 $.

- Da Tesla in USD gehandelt wird, ist der relevante Referenzzinssatz der SOFR. Nehmen Sie an, das dies jährlich 5,01448 % oder täglich 0,01393 % sind.

- Unsere tägliche Gebühr beträgt 0,01111 %.

- Für eine Long-Position würden Sie 0,02504 % zahlen (unsere Gebühr + SOFR) = 3,16 $.

- Für eine Short-Position würden Sie 0,00282 % erhalten (unsere Gebühr – SOFR) = 0,36 $.

Aktien (in GBP denominiert)

- Sie haben eine Position im Gegenwert von 4.000 Aktien von Barclays, deren Kurs derzeit bei 2,41 £ liegt. Ihr gesamtes Exposure beträgt 9.640 £.

- Da Barclays in GBP gehandelt wird, ist der relevante Referenzzinssatz der SONIA. Nehmen Sie an, das dies jährlich 4,98260 % oder täglich 0,01365 % sind.

- Unsere tägliche Gebühr beträgt 0,01096 %.

- Für eine Long-Position würden Sie 0,02461 % zahlen (unsere Gebühr + SONIA) = 2,37 £.

- Für eine Short-Position würden Sie 0,00269 % erhalten (unsere Gebühr – SONIA) = 0,26 £.

CFDs auf Kryptowährungen

- Long-Positionen: Sie zahlen täglich 0,06164 % des Nominalwerts der Position (oder jährlich 22,5 %).

- Short-Positionen: Sie erhalten täglich 0,0137 % des Nominalwerts der Position (oder jährlich 5 %).

Beispiel

- Sie haben eine Position auf BTC mit einem Nominalwert von 100.000 $, welche Sie über Nacht halten.

- Für eine Long-Position würden Sie 61,64 $ zahlen (oder den Währungsgegenwert) (0,06164 % von 100.000).

- Für eine Short-Position würden Sie 13,70 $ erhalten (0,0137 % von 100.000).

Beispiel der Kosten für garantierte Stop-Loss-Orders

Die Gebühr für eine garantierte Stop-Loss-Order (GSLO) wird nur berechnet, wenn die GSLO ausgelöst wird. Die GSLO schließt den Trade exakt auf dem von Ihnen festgelegten Kursniveau, ohne das Risiko einer Kurslücke oder Slippage. Da wir dieses Risiko für Sie übernehmen, berechnen wir (und andere Anbieter) eine Gebühr für die Nutzung der GSLO.

Sie können die GSLO-Gebühr auf dem Handelsticket sehen, bevor Sie Ihren Trade platzieren, nachdem Sie eine GSLO ausgewählt haben. Die GSLO-Prämie selbst variiert abhängig von dem jeweiligen Markt, dem Eröffnungskurs der Position und der gehandelten Menge.

Formel

Sie können die GSLO-Gebühr auf dem Handelsticket überprüfen, wenn Sie eine Position eröffnen und eine GSLO hinzufügen.

Beispiel der Kosten für Stop-Loss-Orders

- Sie eröffnen eine Position auf 1 Gold-Kontrakt, mit einem Geld-/Briefkurs von 2.000 $/2.000,30 $.

- Sie platzieren eine GSLO bei 1.980 $, um potenzielle Verluste zu begrenzen.

- Nehmen Sie an, die GSLO-Prämie beträgt 0,03 % für diesen Markt.

- Wenn der Markt auf 1.980 $ fällt, stellt der GSL sicher, dass Ihre Position ohne Slippage genau zu diesem Kurs geschlossen wird.

GSLO-Gebührenberechnung:

- GSLO-Gebühr = GSLO-Prämie × Eröffnungskurs × Menge.

- 0,03 % × 2.000,30 $ × 1 Kontrakt = 0,60 $

- Gesamte berechnete GSLO-Gebühr (falls ausgelöst): 0,60 $

Umrechnungsgebühren

Wenn Sie einen Vermögenswert in einer anderen Währung als der Basiswährung Ihres Kontos traden, fällt eine kleine Umrechnungsgebühr an.

Für Privatkunden wird die Gebühr als 0,7 % des Forex-Spotkurses berechnet.

Berechnung der Umrechnungsgebühr

- Sie traden über ein Konto, das in USD denominiert ist.

- Sie haben einen offenen CFD-Trade auf den France 40 – denominiert in EUR – der sich mit 10 € im Gewinn befindet.

- Dies wird in Ihrer Position als 10,85 $ (10 € zum EUR/USD-Spotkurs von 1,08461) angezeigt und Sie entscheiden sich, den Trade zu schließen.

- Wenn keine Währungsumrechnungsgebühr erhoben wird, dann würde der Gewinn aus dieser Position einfach wie folgt berechnet werden:

Beim Schließen der Position wird Ihnen jedoch eine Umrechnungsgebühr von 0,7 % berechnet. Die Berechnung wird als „All-in“-Umrechnungskurs durchgeführt, der den Spotkurs und die Gebühr von 0,7 % beinhaltet.

Der All-in-Kurs ist 0,7 % weniger vorteilhaft als der Spotkurs, weshalb der realisierte Gewinn der Position etwas geringer ausfallen würde:

Ihr Gewinn nach der Währungsumrechnungsgebühr beträgt:

Demnach wurde Ihnen in diesem Beispiel eine Währungsumrechnungsgebühr von 0,08 $ berechnet.

| Umrechnungsgebührensatz | Währungsumrechnungskosten | |

|---|---|---|

| Ohne die Währungsumrechnungsgebühr | 0 % | 0 $ |

| Mit der Währungsumrechnungsgebühr | 0,7 % | 0,08 $ |

Sie können den für die Umrechnung verwendeten „All-in“-Kurs jeder Transaktion im Bereich „Berichte“ der Plattform, sowie auf Ihren Auszügen sehen.

Dynamische Währungsumrechnungsgebühren

Wenn Sie in einer Währung ein- oder auszahlen, die sich von der Währung Ihrer Bank unterscheidet, könnte Ihre Bank die dynamischen Währungsumrechnungsgebühren (DCC) anwenden. Diese Gebühren variieren je nach Anbieter und sind unabhängig von Capital.com.

Ziehen Sie in Erwägung, auf Ihr Konto in der Währung Ihres Bankkontos einzuzahlen, um unnötige Umrechnungskosten zu vermeiden. Kontaktieren Sie uns für weitere Einzelheiten zu DCC.

Knock-out-Optionsgebühren

Knock-out-Optionen sind ein strukturiertes Risikoprodukt, bei dem Sie ein vordefiniertes Knock-out-Niveau festlegen können, das den Trade automatisch schließt, wenn es erreicht wird.

Beim Traden mit Knock-outs gibt es drei wichtige Gebühren zu beachten:

1 Spread

- Wie bei CFDs wird Ihnen für jeden von Ihnen platzierten Knock-out-Trade ein Spread berechnet.

- Wenn Sie denken, dass ein Markt im Wert steigen wird und einen „Up“-Knock-out eröffnen, basiert Ihr Einstiegsniveau auf dem Briefkurs (Kaufkurs) des zugrunde liegenden Marktes.

- Wenn Sie denken, dass ein Markt im Wert fallen wird und einen „Down“-Knock-out eröffnen, basiert Ihr Einstiegsniveau auf dem Geldkurs (Verkaufskurs) des zugrunde liegenden Marktes.

- Wenn Sie aus den jeweiligen Trades aussteigen, wird die entgegengesetzte Seite des Marktes verwendet. Für „Up“ basiert Ihr Schließungskurs z. B. auf dem Geldkurs und für „Down“ auf dem Briefkurs des zugrunde liegenden Marktes.

- Den exakten Spread, der auf Ihren Knock-out-Trade angewendet wurde, können Sie durch einen Klick auf „Order-Zusammenfassung“ im Handelsticket einsehen.

2 Knock-out-Gebühr (nur fällig, wenn das Knock-out-Niveau erreicht wird)

- Wenn sich der Kurs gegen Sie entwickelt und Ihr gewähltes Knock-Out-Niveau erreicht, wird der Trade automatisch geschlossen, und Ihnen wird eine Knock-Out-Gebühr berechnet.

- Dies wird als kleiner Prozentsatz des Knock-out-Kurses berechnet, zum Beispiel 0,02 %. Die Berechnung variiert je nach Anlageklasse.

- Wenn das Knock-out-Niveau nicht erreicht wird, wird Ihnen diese Gebühr zurückerstattet.

3 Übernachtanpassung (nur angewendet, wenn der Trade über Nacht gehalten wird)

- Wenn Sie einen Knock-out-Trade nach Marktschluss halten, wird eine Übernachtanpassung vorgenommen.

- Diese Anpassung basiert auf dem Basiskurs, der Ihr Marktexposure darstellt.

- Sie wird berechnet als: Anzahl der Optionen × Basiskurs × Übernachtzinssatz

- Der Übernachtzinssatz wird bestimmt durch:

- Für Up-Positionen (wenn Sie denken, dass der Kurs steigen wird): abzüglich dem Referenzzinssatz (also SONIA oder SOFR), abzüglich unserer täglichen festen Verwaltungsgebühr

- Für Down-Positionen (wenn Sie denken, dass der Kurs fallen wird): + dem Referenzzinssatz abzüglich unserer täglichen festen Verwaltungsgebühr

- Bei einem negativen Zinssatz zahlen Sie Zinsen, um die Position über Nacht zu halten.

- Bei einem positiven Zinssatz erhalten Sie Zinsen, um die Position über Nacht zu halten.

4 FX-Umrechnungsgebühr

Wenn die Basiswährung Ihres Kontos von der Währung des zugrunde liegenden Marktes abweicht, kann bei der Eröffnung und/oder Schließung eines Knock-out-Trades eine FX-Umrechnung erfolgen. Diese FX-Umrechnung erfolgt unabhängig von der Knock-out-Gebühr.

Die Umrechnung erfolgt zum geltenden Plattform-Wechselkurs zum Zeitpunkt der Transaktion, entsprechend der Vorgehensweise bei Währungsumrechnungen für andere Instrumente.

Wichtig: Erfolgt keine FX-Umrechnung (zum Beispiel bei einem EUR-Konto, das einen auf EUR lautenden Index tradet), verhält sich der KO wirtschaftlich wie ein CFD, ohne FX-Auswirkungen.

Kommt es zu einer FX-Umrechnung, können Wechselkursbewegungen den Wert Ihres Knock-out-Trades bei der Eröffnung/Schließung beeinflussen, was sich wiederum auf das endgültige Handelsergebnis auswirkt, wenn dieses in die Basiswährung Ihres Kontos umgerechnet wird.

Bei Capital.com wird für Knock-out-Optionen kein FX-Umrechnungsaufschlag berechnet. Das bedeutet, dass zwar ein Währungsumrechnungskurs angewendet werden kann, jedoch keine zusätzlichen FX-Umrechnungskosten auf diesen Kurs aufgeschlagen werden.

Beispiel 1: Up-Option (über Nacht gehalten, dann Erreichen des Knock-out-Niveaus)

- Sie denken, dass der Germany 40 im Wert steigen wird, und eröffnen einen „Up“-Knock-out auf den Index mit dem Knock-out-Kurs bei 10.000.

- Sie legen Ihr Knock-out-Niveau auf 9.900 fest.

- Sie halten die Position über Nacht, woraufhin der Kurs fällt, das Knock-out-Niveau erreicht und Ihre Position geschlossen wird.

Gebührenberechnungen

1 Spread (im angezeigten Kurs enthalten)

Nehmen Sie in diesem Beispiel an, dass der zugrunde liegende Geld-/Briefkurs von Capital.com für den Germany 40-CFD 19.898/19.900 beträgt.

Da Sie einen „Up“-Knock-Out traden, wird Ihr Knock-Out auf der Seite des Briefkurses bepreist – 19.900 – was bedeutet, dass Sie auf einem Niveau etwas über dem Marktpreis einsteigen. Der Unterschied von 2 Punkten zwischen dem Geld- und Briefkurs spiegelt den enthaltenen Spread wider.

Ihr Knock-out-Trade verursacht also Spread-Kosten von 2 € (2 Indexpunkte × 1 € pro Punkt).

2 Knock-out-Gebühr (da das Knock-out-Niveau erreicht wurde): 2 € (basierend auf einem Beispielsatz von 0,02 % des Knock-out-Kurses)

3. Übernachtanpassung (da die Position über Nacht gehalten wurde)

- Der zugrunde liegende Briefkurs beträgt 19.900.

- Der Übernachtzinssatz für „Up“-Positionen:

- Referenzzinssatz = 0,01393 % (täglich)

- Aktuelle Verwaltungsgebühr = 0,01111 % (täglich)

- Gesamter Übernachtzinssatz = -0,02504 %

Berechnung der Übernachtanpassung:

1 × 19.900 × (-0,02504 %) = -4,98 € abgebucht

Endkosten:

- Spread: 2 € (im angezeigten Kurs enthalten)

- Knock-out-Gebühr: 2 €

- Übernachtanpassung: 4,98 €

- Gesamtkosten = 8,98 €

Beispiel 2: Down-Option (über Nacht gehalten, dann Erreichen des Knock-out-Niveaus)

- Sie denken, dass der Germany 40 im Wert fallen wird, und eröffnen einen „Down“-Knock-out auf den Index mit dem Knock-out-Kurs bei 10.000.

- Sie legen Ihr Knock-out-Niveau auf 10.100 fest.

- Sie halten die Position über Nacht, woraufhin der Kurs steigt, das Knock-out-Niveau erreicht und die Position geschlossen wird.

Gebührenberechnungen

1 Spread (im angezeigten Kurs enthalten)

Der zugrunde liegende Geld-/Briefkurs beträgt auch hier 19.898/19.900. Da Sie einen „Down“-Knock-Out traden, wird Ihr Knock-Out auf der Seite des Geldkurses bepreist – 19.898 – was bedeutet, dass Sie auf einem Niveau etwas unter dem Marktpreis einsteigen.

Wie bei dem „Up“-Beispiel entstehen für Ihren Knock-out-Trade Spread-Kosten von 2 € (2 Indexpunkte × 1 € pro Punkt).

2 Knock-out-Gebühr (da das Knock-out-Niveau erreicht wurde): 2 € (0,02 % des Knock-out-Kurses)

3 Übernachtanpassung (da die Position über Nacht gehalten wurde)

- Der Basiskurs beträgt 19.989.

- Der Übernachtzinssatz für „Down“-Positionen:

- Referenzzinssatz = 0,01393 % (täglich)

- Aktuelle Verwaltungsgebühr = 0,01111 % (täglich)

- Gesamter Übernachtzinssatz = +0,00282 %

Berechnung der Übernachtanpassung:

Endkosten:

- Spread: 2 €

- Knock-out-Gebühr: 2 €

- Übernachtanpassung (erhaltene Gutschrift): -0,56 €

- Gesamtkosten = 3,44 €

Bitte beachten Sie, dass die oben beschriebenen Umrechnungsgebühren sowohl für traditionelle CFDs als auch für Knock-out-Optionen gelten.