Kryptowährungen

Wir leiten unsere Kryptowährungskurse ab, indem wir die Verkaufs- und Kaufkurse von verschiedenen bekannten Kryptowährungsbörsen nehmen. Daraufhin aggregieren wir diese Kurse, um einen konsolidierten Mittelkurs zu erhalten, um den wir dann unseren eigenen Spread bilden. Dies sorgt für eine weitaus stabilere Verteilung über verschiedene Tageszeiten hinweg.

Beispiel

Schauen wir uns an, wie wir Bitcoin (BTC) zu einem hypothetischen Zeitpunkt bepreisen.

Wir beziehen uns auf die aktuellen Kurse von drei Börsen in Höhe von 99.500 $/99.700 $, 99.550 $/99.750 $ und 99.520 $/99.720 $. Dann berechnen wir die Mittelkurse und aggregieren diese zu einem Kurs von 99.623 $.

Auf diesen Kurs wenden wir einen Spread von 200 $* an, um den Kurs von Capital.com zu ermitteln 99.523 $/99.723 $.

Aktien

Für die Preisgestaltung unserer Aktien nehmen wir die zugrunde liegenden Verkaufs- und Kaufkurse der einzelnen Aktien und wenden dann einen Aufschlag auf diese Kurse an. Das bedeutet, dass Sie zu den „wahren“ Kursen des zugrunde liegenden Marktes traden, mit nur einer kleinen Anpassung für unsere Gebühr. Das bedeutet auch, dass unser Kurs die Schwankungen im zugrunde liegenden Marktspread aufgrund von Liquiditätsänderungen widerspiegelt.

Beispiel

- Angenommen, eine physische Aktie im zugrunde liegenden Markt hat einen Verkaufskurs von 99,95 $ und einen Kaufkurs von 100,05 $.

- Wenn Sie die Aktie bei uns als Derivat (z. B. CFD) traden, wenden wir einen festen Aufschlag von 0,05 $ auf diesen Kurs auf beiden Seiten an, wodurch unser Verkaufskurs von 99,90 $ entsteht und unser Kaufkurs in Höhe von 100,10 $. Das bedeutet, dass unser Spread 0,2beträgt.

- Wenn sich der zugrunde liegende Markt auf 99,80/100,20 ausweitet, ergibt sich aufgrund unseres festen Aufschlags von 0,05 unser Kurs von 99,75/100,25. Das bedeutet, dass unser Spread jetzt 0,5beträgt.

Forex und Spot-Metalle

Im Gegensatz zu unseren anderen Angeboten werden Spot-Forex und Metalle nicht an einer zentralen Börse des zugrunde liegenden Markts gehandelt. Das bedeutet, dass es keinen zentralen Referenzpunkt für Broker gibt, von dem sie ihren Kurs ableiten können, und daher werden die Kurse typischerweise durch eine Reihe von OTC (außerbörslichen) Gegenparteien berechnet. Diese können von Investmentbanken bis hin zu anderen Brokern reichen.

Diese Kurse unterliegen variablen Spreads, abhängig von den Marktbedingungen. Bei Capital.com aggregieren wir sie und fügen anschließend einen kleinen zusätzlichen Spread (unsere Transaktionsgebühr) je nach Markt hinzu.

Beispiel

- Schauen wir uns einmal an, wie wir EUR/USD zu einem bestimmten Zeitpunkt bepreisen.

- Wir aggregieren die Kurse von drei Gegenparteien von 1,12345/1,12355, 1,12350/1,12360 und 1,12348/1,12358, für einen konsolidierten Kurs von 1,12348/1,12358.

- Auf diesen Kurs wenden wir einen Spread von (z. B.) 0,00006* an, um den Kurs von Capital.com von 1,12345/1,12361zu ermitteln.

Indizes

Unser Cash-Index-Kurs basiert auf dem Mittelkurs unserer Kursgeber und subtrahiert/addiert den Spread.

Wir passen unsere Index-Spreads basierend auf den Zeiten im Laufe des Tages an, normalerweise um Änderungen in der zugrunde liegenden Liquidität des Marktes widerzuspiegeln. Unser Spread ist typischerweise am weitesten, wenn der zugrunde liegende Futures-Markt geschlossen ist, und am engsten während der Haupthandelszeit für Aktien.

Da Cash-Indizes im zugrunde liegenden Markt handelbar sind, leiten viele Kursgeber, einschließlich unserer, ihren Cash-Kurs ab, indem sie den Futures-Kurs nehmen und ihn um den fairen Wert anpassen, der die erwarteten Dividenden der enthaltenen Aktien und die relevanten Marktzinsen umfasst.

Der faire Wert repräsentiert, was der Index in einem perfekten Markt ohne Arbitragemöglichkeiten wert sein sollte.

Rohstoffe und der VIX-Index

Sie können bei uns sowohl auf die Spotkurse für Rohstoffe (manchmal auch als „undatierte Rohstoffe‘“ bezeichnet) als auch auf Rohstoff-Futures traden.

Wie wir die Kurse für Rohstoff-Futures-Märkte festlegen

Wir bepreisen unsere Rohstoff-Futures, indem wir unseren Spread zum zugrunde liegenden Marktkurs hinzufügen. Der Kurs, zu dem Sie traden, beinhaltet bereits den Spread.

Spreads können sich ändern. Bitte überprüfen Sie die einzelnen Marktdetails in der App oder auf der Webplattform für die neuesten Zahlen.

Die Börsen, von denen wir unsere Kurse für Rohstoff-Futures beziehen, sind:

- Brent-Öl: ICE Futures Europa

- Kohlenstoffemissionen: ICE Futures Europa

- Rohöl: New York Mercantile Exchange (NYMEX)

- US-Kakao: ICE Futures US

- Erdgas: New York Mercantile Exchange (NYMEX)

Alle Kontrakte verfallen zu bestimmten zukünftigen Terminen und werden durch Barausgleich abgerechnet, sodass Sie niemals einen Rohstoff geliefert bekommen.

Wie wir die Kurse für Rohstoff-Spotmärkte festlegen

Wir bestimmen die Kurse für unsere Spot-Rohstoffmärkte anhand der zwei nächstgelegenen Futures-Kontrakte eines Rohstoffs, da diese in der Regel am meisten gehandelt werden.

Im Laufe der Zeit verschiebt sich unser undatierter Kurs allmählich vom Kurs des nächstgelegenen Kontrakts zum nächsten, um die Notwendigkeit eines Ablaufdatums (manchmal als Roll-over-Datum bezeichnet) zu vermeiden.

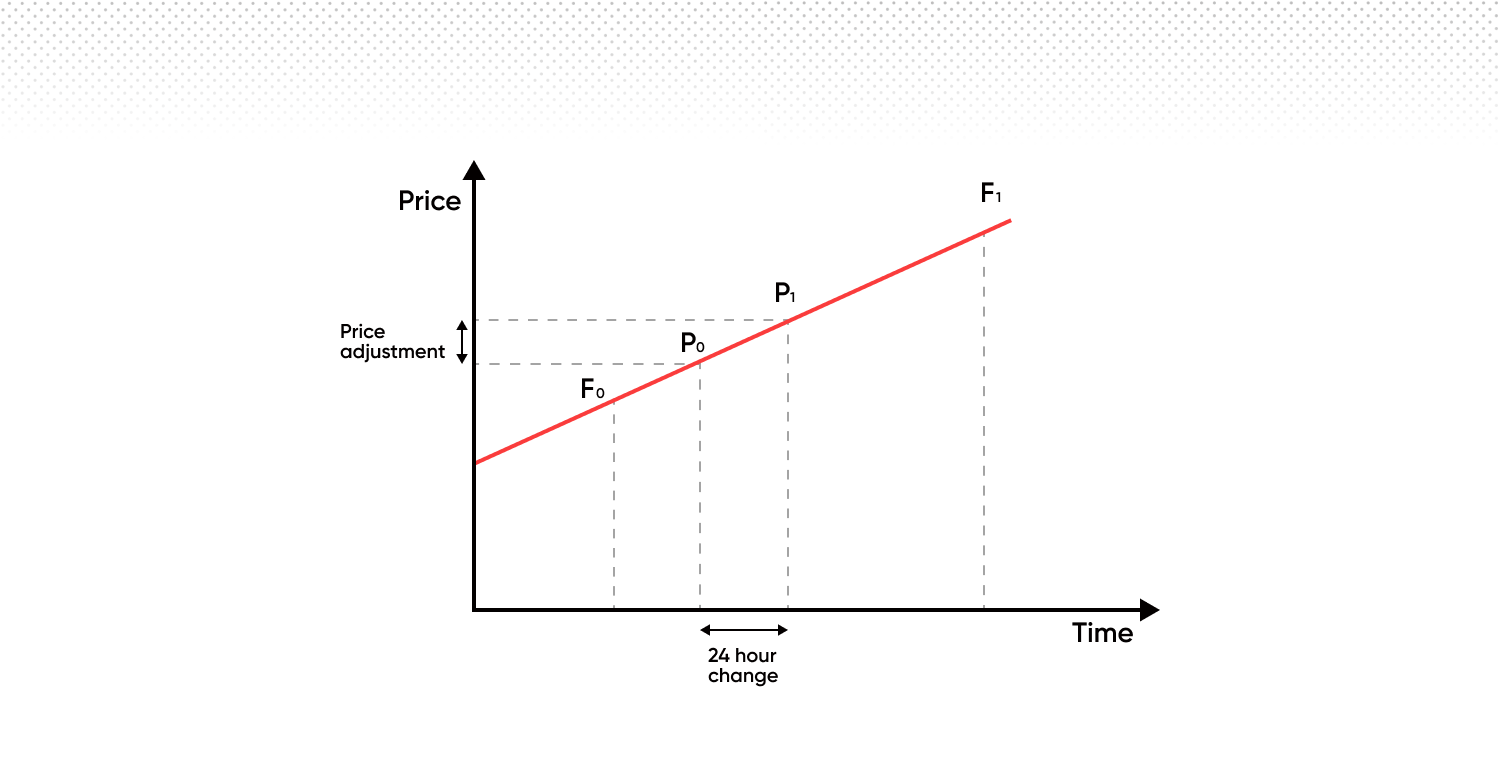

In unserem System:

- Der „Front-Monat-Kontrakt“ (derjenige, der am schnellsten abläuft) wird „A“ genannt.

- Der „Back-Monat-Kontrakt“ (derjenige, der als Zweites abläuft) wird „B“ genannt.

- Unser Kurs (P0 und P1 im Chart unten) bewegt sich allmählich vom Kurs von „A“ in Richtung des Kurses von „B“ zwischen diesen beiden Ablaufpunkten.

- Der Kurs von „B“ kann höher oder niedriger sein als der Kurs von „A“, obwohl er im folgenden Beispiel höher ist.

Wenn der Kontrakt für den Front-Monat „A“ ausläuft, wechseln wir zu den nächsten Kontrakten. Das bedeutet, dass „B“ das neue „A“ wird, und der Kontrakt, der nach dem neuen „A“ abläuft, das neue „B“ wird. Dieser Prozess setzt sich fort, sodass es immer einen reibungslosen Übergang von einem Kontrakt zum nächsten gibt.

Das bedeutet, dass unsere Preisgestaltung bei der Umstellung zu 100 % auf dem Front-Monat-Kontrakt basiert und dann linear in Richtung des Back-Monats verläuft.

Beim Halten von Positionen über Nacht gilt Folgendes:

Verwaltungsgebühr (Overnight-Gebühr)

Dies ist eine feste Gebühr von 0,01096 %, die täglich für das Halten einer offenen Position über Nacht berechnet wird.

Tägliche Prämienanpassung

Die tägliche Prämienanpassung, die auf Spot-Rohstoffpositionen angewendet wird, ist keine Gebühr oder Belastung und besteht unabhängig von der Verwaltungsgebühr. Es handelt sich um eine Preisanpassung, die die tägliche Bewegung unseres Kurses vom Futures-Kontrakt des Frontmonats („A“) zum nächsten Kontrakt („B“) widerspiegelt.

Abhängig von der Richtung Ihrer Position kann diese Anpassung entweder zu einer Gutschrift oder einer Belastung Ihres Kontos führen.

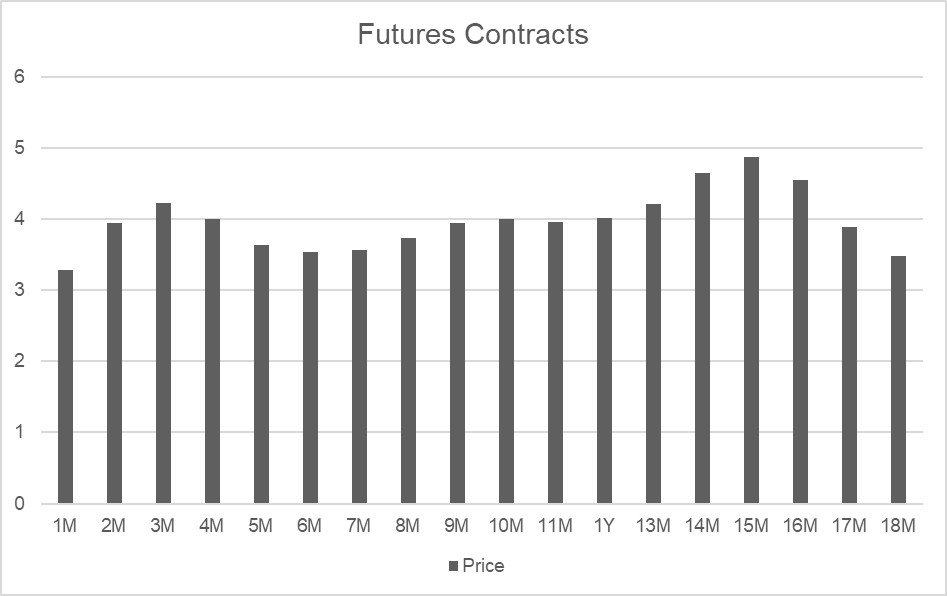

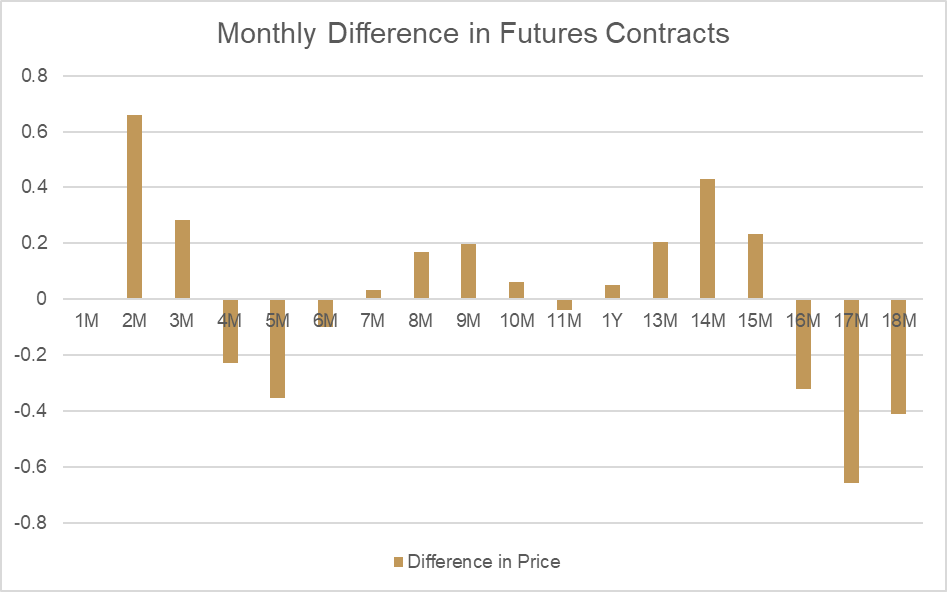

Hier ist ein Beispiel mit realen Kursen für Erdgas, ein Rohstoff mit unterschiedlichen Kursen für Kontrakte, die in den kommenden Monaten auslaufen. Im zweiten Chart sehen Sie eine relative Veränderung des Wertes jedes monatlichen Kontrakts. Diese Veränderungen sind auf saisonales Angebot und Nachfrage zurückzuführen, nicht auf Markterwartungen hinsichtlich künftiger Kurse. Mit anderen Worten: Erdgas ist im Winter typischerweise teurer als im Sommer.

Im Vergleich zwischen Monat 2 und Monat 3 können wir einen großen Unterschied in den Kursen (bekannt als „fairer Wert“) feststellen:

| Ablaufdatum | Zeitraum | Kurs |

|---|---|---|

| 30 Tage | 2 M | 3,938 |

| 64 Tage | 3 M | 4,221 |

| Differenz | 0,283 |

Wenn wir betrachten, wie sich dieser Kurs täglich zwischen diesen beiden Punkten ändert, können wir die faire Wertanpassung berechnen, die als tägliche Prämienanpassung angewendet werden würde. Da Monat 2 niedriger ist als Monat 3, wird der Bewertungskurs des Spot-Rohstoffs jeden Tag im Einklang mit der Änderung des fairen Wertes natürlich steigen.

Um diese Auswirkung auf offene Positionen auszugleichen, wird eine entsprechende Anpassung von Konten abgezogen, die Long-Positionen halten. Für Short-Positionen wird der gleiche Betrag gutgeschrieben. Die Gesamtauswirkung der Anpassung des fairen Werts auf sowohl den Bewertungskurs als auch den Kontostand beträgt null.

| Anzahl von Tagen | Veränderung pro Tag |

|---|---|

| 34 | 0,00832 |

| Long-Ergebnis | Betrag |

|---|---|

| GuV | 0,00832 |

| Anpassung | -0,00832 |

| Nettoauswirkung |

| Short-Ergebnis | Betrag |

|---|---|

| GuV | -0,00832 |

| Anpassung | 0,00832 |

| Nettoauswirkung |

Die tägliche Prämienanpassung ist notwendig, um Änderungen des fairen Wertes widerzuspiegeln, und wir wenden den aktualisierten fairen Wert jeden Tag kurz vor der Schlusszeit für den Handel mit jedem Rohstoff an. Sie können die Auswirkung des neuen fairen Wertes, der auf einen Spot-Rohstoff angewendet wird, direkt in den Charts der Plattform sehen, wie im folgenden Beispiel gezeigt wird.

Die tägliche Premiumanpassung stellt keine Kosten oder Gebühren dar – es handelt sich um eine Anpassung, die Ihren GuV von täglichen Änderungen des fairen Wertes für Spot-Rohstoffpositionen unberührt lässt.