التداول على مؤشر ناسداك 100 في ظل موسم أرباح شركات التكنولوجيا الكبرى

قدّمت كل من مايكروسوفت وميتا أداءً فاق التوقعات، مما دفع مؤشر ناسداك 100 الثقيل بالتكنولوجيا إلى الارتفاع في تداولات العقود الآجلة. ومع ذلك، لا تزال الأنظار تتجه نحو التقريرين القادمين من آبل وأمازون.

خلال الـ24 ساعة الماضية، شهد السوق العديد من التطورات المهمة. من ناحية السياسة النقدية، حافظ بنك كندا على سعر الفائدة عند 2.75% كما كان متوقعًا، وكذلك فعل بنك اليابان صباح اليوم عند 0.5%. لكن التركيز الأكبر كان على الاحتياطي الفيدرالي الأمريكي (Fed)، حيث قررت لجنة السوق المفتوحة (FOMC) الإبقاء على أسعار الفائدة عند 4.25–4.5% كما هو متوقع، مع تصويت عضوين فقط (والر وبومان) لصالح خفض الفائدة. وتركزت الأنظار على المؤتمر الصحفي لـ جيروم باول لمعرفة ما إذا كان هناك تلميح لخفض الفائدة في سبتمبر.

الاجتماع يُمكن وصفه بأنه "تثبيت بتوجه متشدد" (hawkish hold)، حيث لم يقدم باول إشارات واضحة، بل أكد أن "مهمتنا هي تثبيت توقعات التضخم على المدى الطويل، ومنع أن يتحول ارتفاع الأسعار لمرة واحدة إلى تضخم مستمر"، مضيفًا أن "الرسوم الجمركية بدأت تظهر بشكل أوضح في أسعار بعض السلع، لكن تأثيرها العام على النشاط الاقتصادي والتضخم لا يزال غير مؤكد".

ارتفعت عوائد السندات الأمريكية، وأظهرت بيانات منصة CME FedWatch تراجع احتمالات خفض الفائدة في سبتمبر إلى أقل من الأغلبية، وكذلك الأمر بالنسبة لديسمبر.

اقتصاديًا، أظهرت بيانات الناتج المحلي الإجمالي (GDP) للربع الثاني نموًا قويًا بنسبة 3% مقارنة بتوقعات بلغت 2.5%، مما عزز الثقة بأن الانكماش في الربع الأول كان حالة استثنائية وليست بداية ركود. كما تجاوزت قراءة تقرير ADP بشأن التوظيف في القطاع الخاص غير الزراعي التوقعات، مسجّلة 104 آلاف وظيفة جديدة، رغم أن هذا المؤشر لم يعد يُعتبر موثوقًا جدًا كمقياس استباقي قبل تقرير مكتب إحصاءات العمل الأمريكي (BLS) المنتظر يوم الجمعة.

وقبل ذلك، نترقب اليوم صدور طلبات إعانة البطالة الأسبوعية، إلى جانب مؤشر أسعار نفقات الاستهلاك الشخصي (PCE) لشهر يونيو.

أما موسم أرباح شركات التكنولوجيا الكبرى، فكان نشِطًا للغاية، حيث فاقت كل من مايكروسوفت وميتا التوقعات على صعيد الأرباح والإيرادات. قفز سهم مايكروسوفت بنسبة 8.3% في تداولات ما بعد الإغلاق، لترتفع قيمتها السوقية إلى أكثر من 4 تريليونات دولار. أما ميتا فقد سجلت ارتفاعًا بنسبة أكثر من 11% مدعومًا بزيادة ملحوظة في عائدات الإعلانات، مما أعطى دفعة قوية للأسواق قبل إعلان أرباح كل من آبل وأمازون.

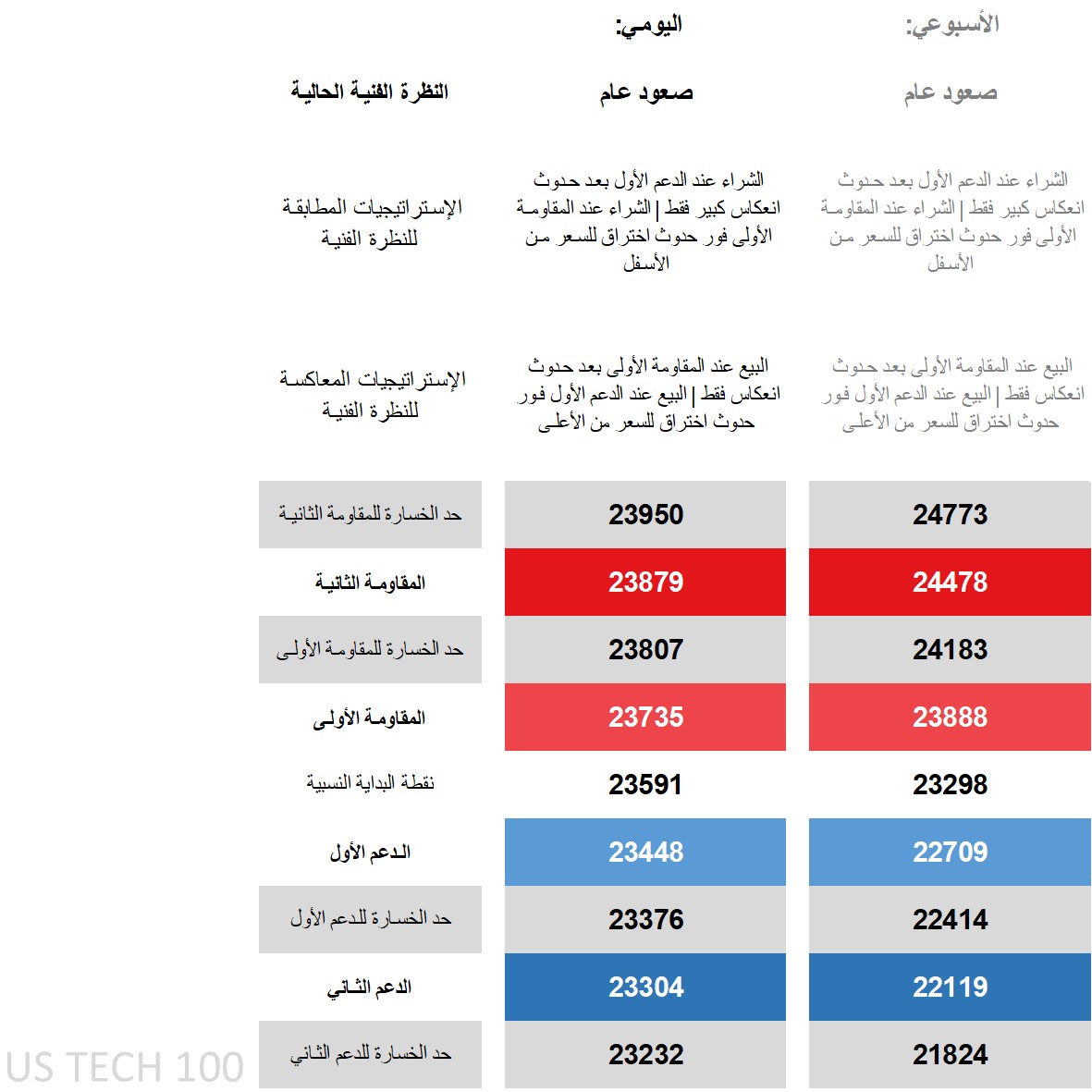

النظرة الفنية لمؤشر ناسداك 100: الاستراتيجيات والمستويات

على الرسم البياني اليومي، يتداول السعر فوق جميع المتوسطات المتحركة الرئيسية، ويتحرك بمحاذاة الحد العلوي من نطاق بولينجر، مع قراءة إيجابية في مؤشر DMI بفضل الفارق الواضح لصالح +DI على -DI، ومؤشر ADX يُظهر وجود اتجاه نشِط، بينما يواصل RSI التحرك داخل منطقة التشبّع الشرائي.

كل هذا يشير إلى نظرة فنية صاعدة، لكن مع توصية بالحذر في حال حدوث تراجع — أي الشراء من الدعم الأول فقط بعد تأكيد انعكاس واضح، وليس بمجرد ارتداد عابر.

أما الإطار الزمني الأسبوعي، فيُظهر أيضًا نظرة صعودية معتدلة (bull average)، مع ملاحظة أن مستوى المقاومة الأسبوعي الأول قريب من مستوى المقاومة الثاني اليومي، ما يُضيف أهمية فنية.

ومع اقتراب أحداث مهمة مثل مؤشر PCE، تقرير الوظائف الأمريكية (NFP)، الموعد النهائي التجاري، وأرباح مزيد من شركات التكنولوجيا، فإن التحليل الفني قد يحمل وزنًا أقل إذا وصل السعر إلى مستويات حرجة قبيل تلك الإعلانات.

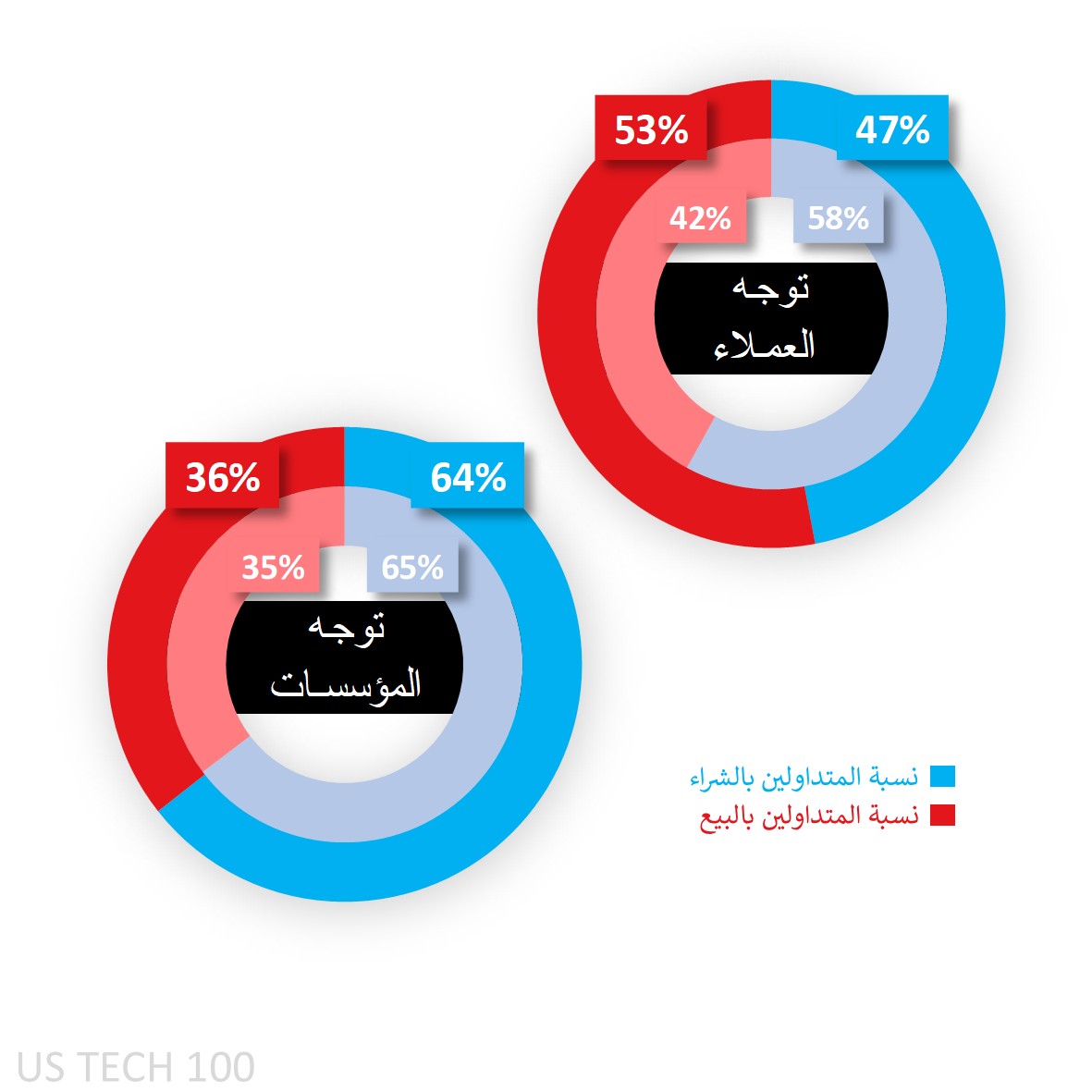

معنويات عملاء Capital.com تجاه مؤشر ناسداك 100

شهدنا تحولًا في ميول العملاء، من غالبية شرائية بنسبة 58% بالأمس إلى غالبية بيعية طفيفة بنسبة 53% اليوم، مع قيام العديد من المتداولين بجني الأرباح من صفقاتهم الطويلة، وعودة بعض المتداولين على المكشوف في محاولة لتوقيت قمة لم تتضح بعد، رغم الزخم الصاعد المدفوع بقوة أرباح شركات التكنولوجيا.

أما على صعيد تقرير CoT الصادر عن CFTC، فلا تزال المراكز الصافية على الشراء قائمة، لكنها تراجعت إلى 64% حسب آخر إصدار يوم الجمعة، نتيجة خفض المراكز الطويلة بـ 9,649 عقدًا مقابل خفض أقل في المراكز القصيرة بـ 4,714 عقدًا. ومع ذلك، لا يزال الميل الصاعد قائمًا منذ يونيو، مواكبًا صعود المؤشر.

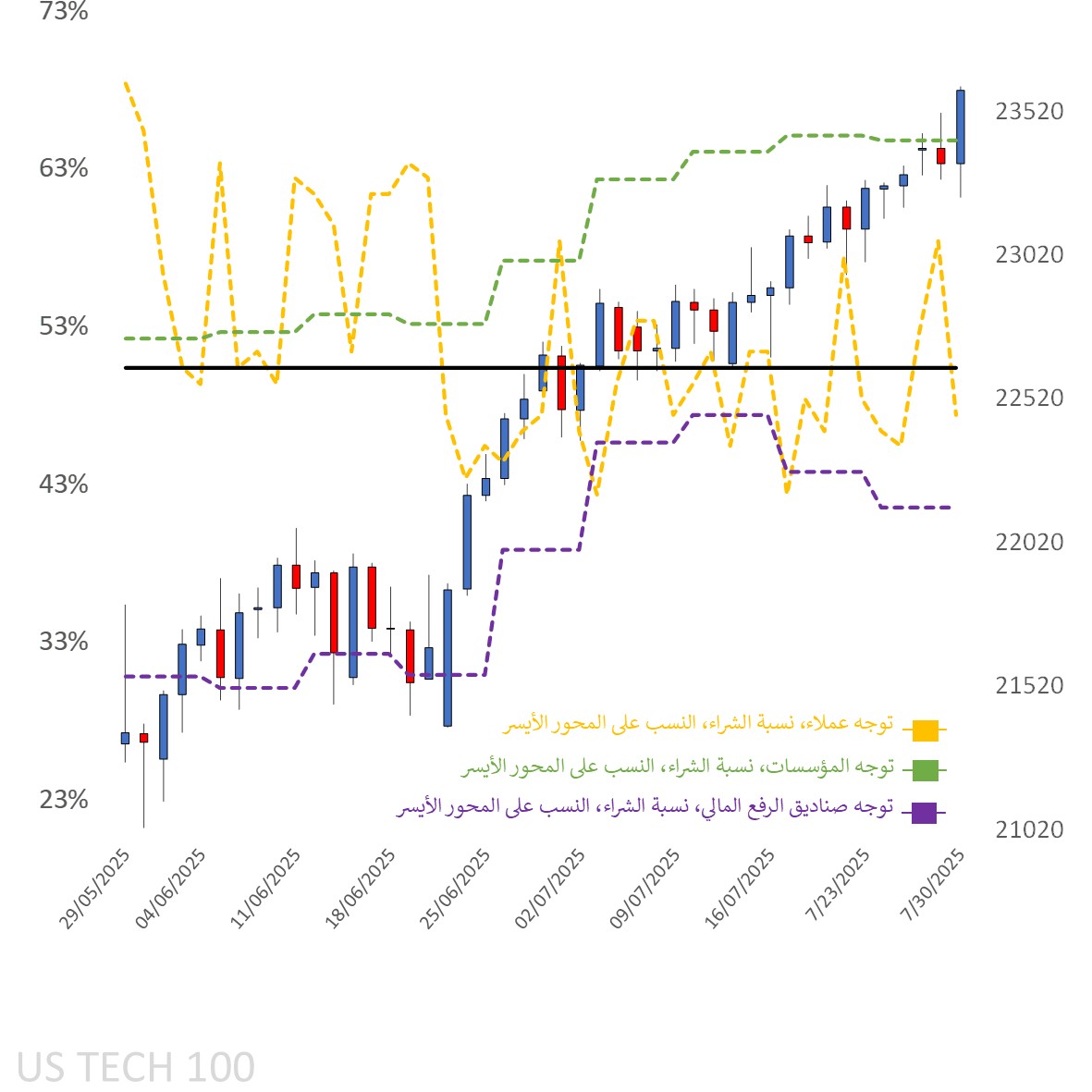

معنويات العملاء على الرسم البياني اليومي

المصدر: Capital.com

الفترة: مايو 2025 – يوليو 2025

الأداء السابق لا يُعد مؤشرًا موثوقًا على النتائج المستقبلية.

الرسم البياني لمؤشر ناسداك 100 على منصة Capital.com مع المؤشرات الفنية الرئيسية

المصدر: Capital.com

المصدر: Capital.com

الفترة: يونيو 2025 – يوليو 2025

الأداء السابق لا يُعد مؤشرًا موثوقًا على النتائج المستقبلية.