التداول على مؤشر داو جونز 30 قبيل صدور المزيد من تقارير نتائج أرباح الشركات

شهد الأسبوع الماضي تعافيًا تدريجيًا للأسواق رغم بعض العوامل السلبية، لكن الأسبوع الحالي يبدو أكثر إثارة مع صدور المزيد من نتائج الشركات.

أسبوع التعافي يفسح المجال لموسم أرباح أكثر نشاطًا

ارتفعت العقود الآجلة للمؤشرات الأمريكية هذا الصباح، بينما حقق مؤشر نيكاي الياباني +3% مكاسب قوية بفضل اتفاق الائتلاف بين حزبي LDP وIshin، الذي يُعيد تاكايتشي — المؤيدة للتحفيز المالي — إلى الواجهة كمرشحة لرئاسة الوزراء.

اختتمت المؤشرات الأمريكية الأسبوع على ارتفاع:

ستاندرد آند بورز 500 +0.6% (إلى 6,664)، ناسداك 100 +0.8% (إلى 24,817)، وداو جونز 30 +1.1% (إلى 46,190).

التعليقات الأكثر اعتدالًا بشأن العلاقات التجارية بين واشنطن وبكين إلى جانب بداية قوية لموسم الأرباح ساعدت على تعزيز شهية المخاطرة، فيما شهدت أسهم البنوك الإقليمية ارتدادًا من أدنى مستوياتها يوم الخميس.

ورغم أن هذه البنوك ليست من مكونات مؤشر داو جونز 30، فإن المستثمرين راقبوا أداءها عن كثب يوم الجمعة؛ حيث ارتفع سهم جيفريز +6% بعد رفع تقييمه من بنك أوبنهايمر إلى أداء متفوق، في حين صعد سهم زيونز +5.8% بعد رفعه من بنك بايرد، كما أغلقت ويسترن أليانس +3.1% على ارتفاع.

أما على صعيد التجارة، فقد صرّح وزير الخزانة بيسنت بأن العلاقات مع الصين “تتجه نحو التهدئة”، ومن المتوقع أن يجتمع مع نظيره الصيني هذا الأسبوع، مما يقلل احتمالية تطبيق الرسوم الإضافية 100% المقررة في نوفمبر. كما أشار الرئيس ترامب إلى رغبته في أن تشتري الصين فول الصويا بالكميات نفسها كما في السابق.

أنهت عوائد سندات الخزانة الأسبوع على انخفاض عبر جميع الآجال، فيما تُظهر تسعيرات CME FedWatch أن الأسواق تسعّر بالكامل تقريبًا خفضين متتاليين للفائدة بمقدار 25 نقطة أساس في أكتوبر وديسمبر، مع احتمالية خفض ثالث في يناير.

أما عضو الاحتياطي الفيدرالي موسالم فقال نهاية الأسبوع الماضي إنه إذا استُقرت معدلات التضخم وظهرت مخاطر جديدة في سوق العمل، فسيدعم مسارًا جديدًا لخفض الفائدة.

نظرة على الأسبوع المقبل

حتى الآن، جاءت نتائج الأرباح إيجابية، بما في ذلك نتائج أمريكان إكسبريس (+7.3%) يوم الجمعة، وهي إحدى شركات داو جونز 30.

اليوم تُنتظر أرباح أحد البنوك الإقليمية، بينما تصدر غدًا نتائج نتفليكس وكوكاكولا وشركات الدفاع، تليها تسلا يوم الأربعاء، إنتل يوم الخميس، وشركات النفط الكبرى يوم الجمعة.

أما البيانات الاقتصادية الأمريكية، فهي محدودة هذا الأسبوع بسبب الإغلاق الحكومي، مع آمال في صدور بيانات مؤشر أسعار المستهلك (CPI) يوم الجمعة، أو الاعتماد على القراءات الأولية لمؤشرات مديري المشتريات (PMI) وبيانات جامعة ميشيغان (UoM) المعدّلة.

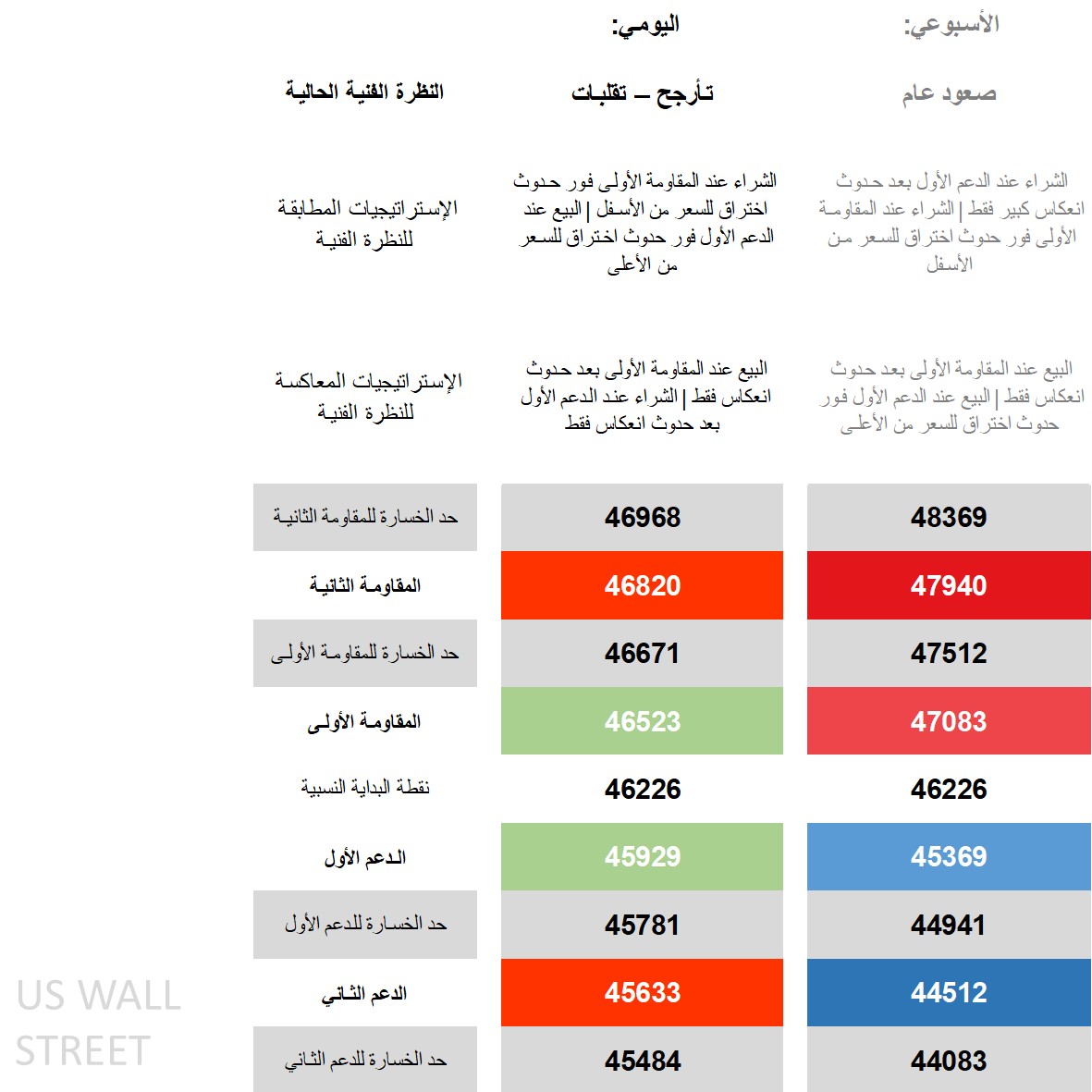

التحليل الفني لمؤشر داو جونز 30: الاستراتيجيات والمستويات

على الإطار الزمني اليومي، لا يزال السعر فوق متوسطاته المتحركة طويلة الأجل، لكنه قريب من منتصف نطاق بولينجر باند.

-

مؤشر DMI يُظهر أن الاتجاه السلبي (-DI) ما زال أعلى من الإيجابي (+DI).

-

مؤشر RSI يتحرك قرب المستوى المحايد.

-

مؤشر ADX يشير إلى ضعف الاتجاه العام.

تُظهر الصورة الفنية اليومية حالة تذبذب وتجميع (Consolidation – Volatile)، ما يجعل استراتيجيات الاختراق (Breakout) مناسبة للمستثمرين المتوافقين مع الاتجاه العام، بينما استراتيجيات الانعكاس (Reversals) تناسب المتداولين المعاكسين (Contrarians) الذين يفضلون التداول ضمن النطاق الحالي.

على الإطار الأسبوعي، تبقى النظرة صعودية متوسطة (Bull Average) مع مؤشرات إيجابية محدودة واتجاه غير قوي.

ويُفضل في هذه الحالة الشراء من مستوى الدعم الأسبوعي الأول فقط بعد انعكاس واضح لتجنب الخروج المبكر من الصفقة، أو الشراء باختراق المقاومة الأسبوعية الأولى.

أما الذين يرون أن السوق بلغ ذروته، فيمكنهم تبني استراتيجيات بيع سواء بالبيع بعد الانعكاس عند المقاومة أو بالاختراق أسفل الدعم.

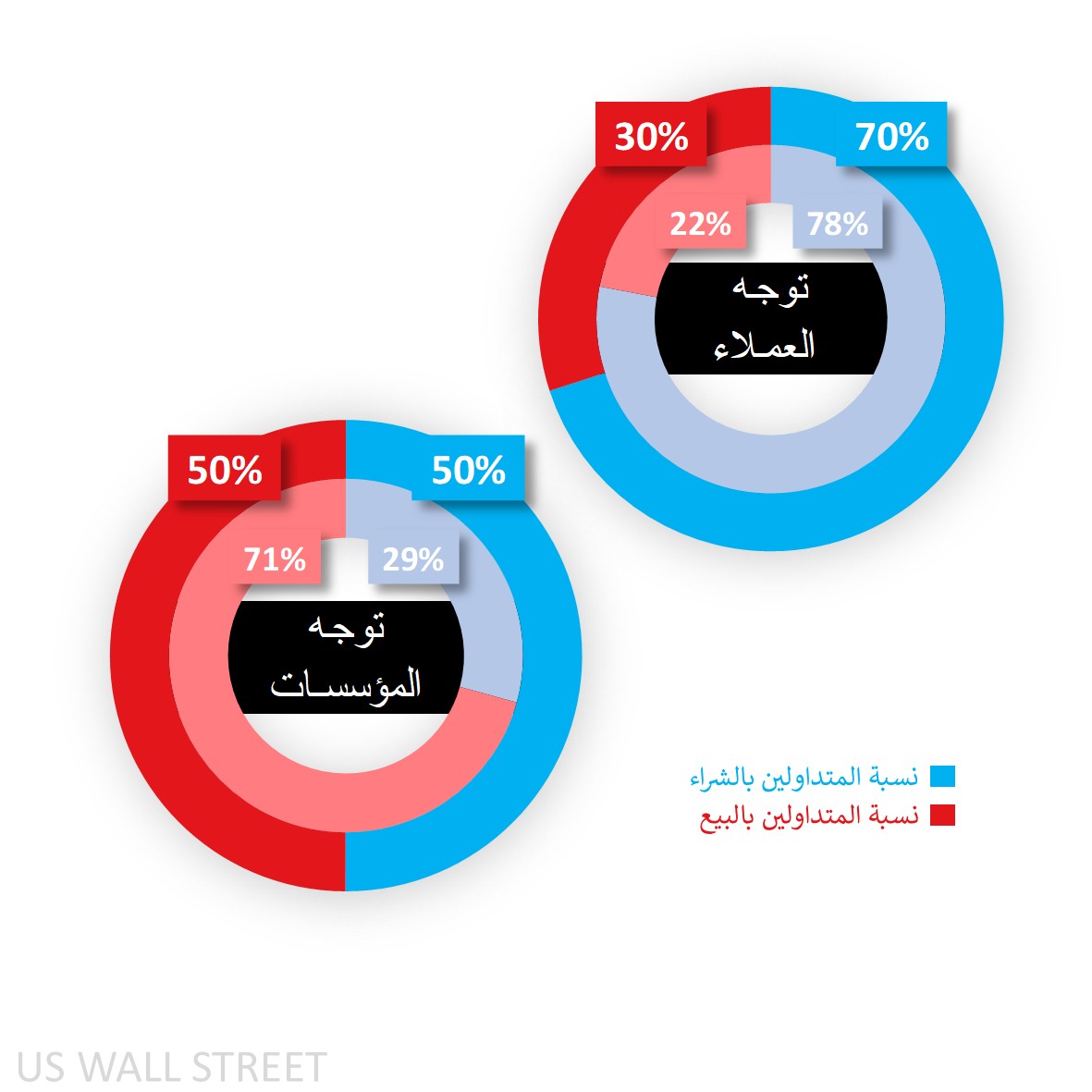

معنويات عملاء Capital.com تجاه مؤشر داو جونز 30

بلغت المراكز الشرائية 79% في بداية الأسبوع الماضي بعد أن أغلق بعض المتداولين مراكزهم القصيرة، لكن مع التعافي الأخير تقلصت النسبة إلى 70% نتيجة إغلاق بعض الصفقات الطويلة وفتح مراكز بيع جديدة.

وشهدت المؤشرات الأخرى انخفاضًا مماثلًا في الميل الشرائي:

-

ستاندرد آند بورز 500: من 78% إلى 76%.

-

ناسداك 100: من 68% إلى 60%.

-

راسل 2000: من 80% إلى 75%.

وبسبب الإغلاق الحكومي الأمريكي، تأخر صدور تقرير التزامات المتداولين (CoT) مجددًا، وتشير البيانات السابقة إلى أن المضاربين الكبار على مؤشر داو انتقلوا من صافي بيع 71% إلى مركز محايد.

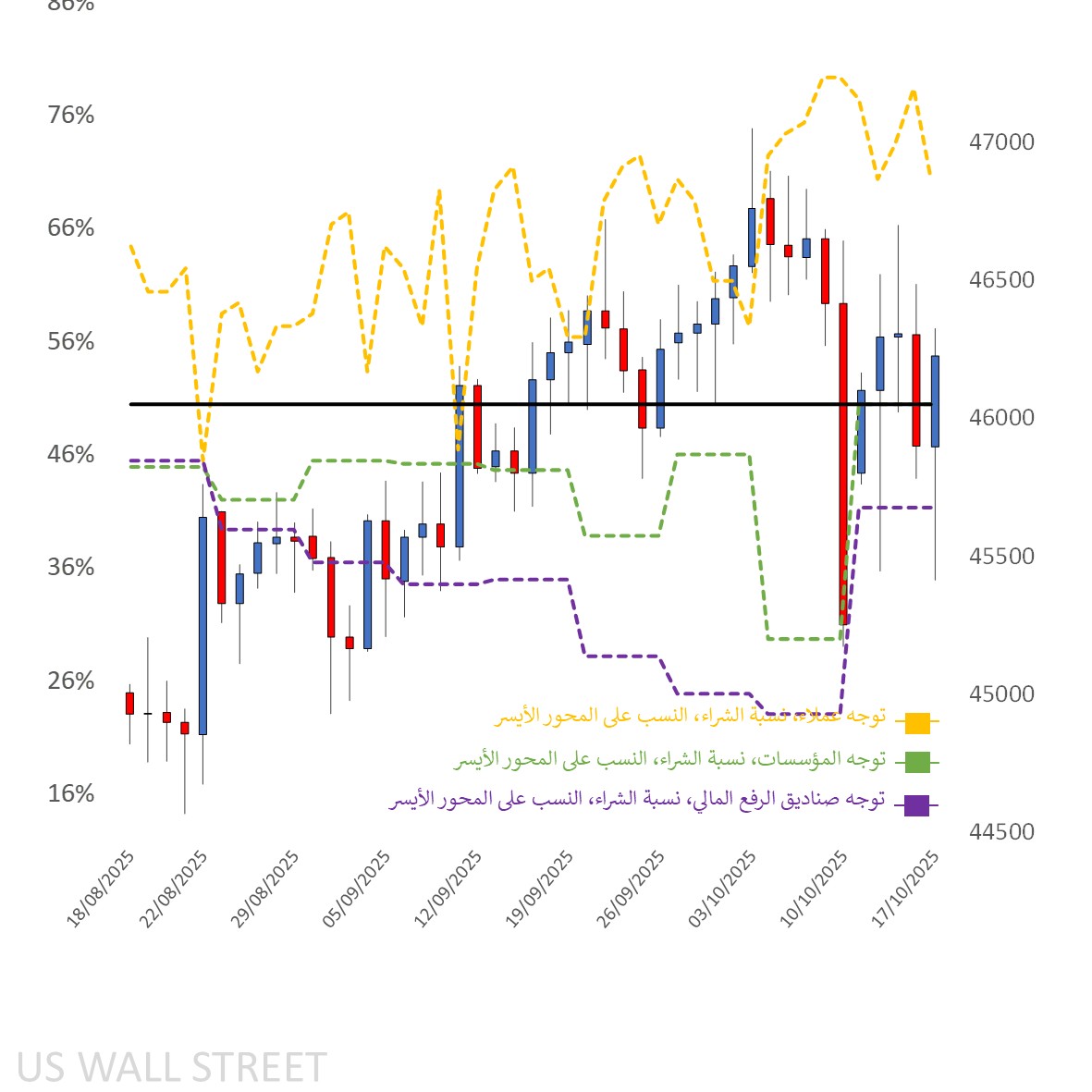

معنويات العملاء على الرسم البياني اليومي

المصدر: Capital.com

الفترة: أغسطس 2025 – أكتوبر 2025

الأداء السابق لا يُعَد مؤشرًا موثوقًا على النتائج المستقبلية

الرسم البياني لمؤشر داو جونز 30 على منصة Capital.com مع المؤشرات الفنية الرئيسية

المصدر: Capital.com

المصدر: Capital.com

الفترة: يوليو 2025 – أكتوبر 2025

الأداء السابق لا يُعَد مؤشرًا موثوقًا على النتائج المستقبلية