التداول على مؤشر أس اند بي (S&P 500) بالتزامن مع الإغلاق الحكومي الأميركي

نجح المؤشر في اختراق مستوى 6,700 متجاهلًا الإغلاق الحكومي، مع بقاء النظرة الفنية صعودية، فيما لا يزال شعور العملاء منحازًا بقوة نحو الشراء.

المؤشر يخترق مستوى 6,700 رغم الإغلاق

ارتفعت العقود الآجلة لمؤشرات الأسهم الأميركية قليلًا بعد جلسة من المكاسب وتسجيل قمم قياسية جديدة لكل من S&P 500 (+0.3% ليغلق فوق 6,700) وناسداك 100 (+0.5% إلى 24,800)، دون أن يتأثروا بالإغلاق الحكومي، مدعومين بارتفاع احتمالات خفض الفائدة بعد بيانات مخيبة للآمال.

تقديرات ADP (معالجة البيانات التلقائية) للوظائف غير الزراعية لشهر سبتمبر أظهرت خسارة مفاجئة قدرها 32 ألف وظيفة مقارنة بتوقعات نمو 50 ألف وظيفة، مع تعديل قراءة أغسطس إلى -3 آلاف بعد أن كانت معلنة سابقًا +54 ألف. ومع غياب تقرير الوظائف الشامل والمؤثر (NFP) المقرر غدًا بسبب الإغلاق الحكومي، فإن بيانات ADP هي ما سيعتمد عليه المشاركون في السوق حاليًا.

بيانات أخرى

-

مؤشر مديري المشتريات الصناعي ISM لشهر سبتمبر تحسن لكنه بقي في منطقة الانكماش عند 49.1.

-

مكون الأسعار تراجع إلى 61.9.

-

الطلبات الجديدة هبطت من 51.4 إلى 48.9.

-

عنصر التوظيف تحسن إلى 45.3.

-

-

بيانات الإسكان أظهرت أن طلبات الرهن العقاري الأسبوعية (MBA) انخفضت بنسبة 12.7%.

العوائد والتوقعات

تراجعت عوائد السندات الأميركية بشكل ملحوظ خلال الجلسة. ووفقًا لتسعير الأسواق (CME’s FedWatch) أصبح يُتوقع خفض الفائدة من الفيدرالي بمقدار 25 نقطة أساس هذا الشهر، مع تسعير شبه كامل لخفض آخر في ديسمبر، واحتمال أقلية معتبرة لخفض ثالث في يناير.

الفيدرالي وأحداث أخرى

-

عضو لجنة السوق المفتوحة FOMC غولسبي تحدث عن صعوبة الوضع الذي يواجهه صانعو السياسة نتيجة غياب البيانات بسبب الإغلاق الحكومي، وأبدى قلقه المتزايد من احتمال تحرك التضخم في الاتجاه الخاطئ.

-

في سياق آخر، سمحت المحكمة العليا للعضو كوك بالبقاء في منصبها حتى جلسات يناير، وهو ما اعتُبر عامل استقرار مؤقت لاستقلالية البنك المركزي.

أداء القطاعات

-

قطاع أشباه الموصلات:

-

إنفيديا ارتفعت قليلًا لتغلق عند 187 دولارًا.

-

مكاسب قوية لميكرون (+8.9%) وإنتل (+7.1%) بعد تقارير عن محادثات مبكرة مع AMD (+1.4%) لتصنيع الرقائق.

-

-

قطاع الصحة: كان الأفضل أداءً، مع مكاسب كبيرة لمنتجي الأدوية:

-

إيلي ليلي (+8.2%)، أسترازينيكا (+10.2%)، ميرك (+7.4%).

-

التفاؤل مستمر بشأن صفقات إضافية مع البيت الأبيض بعد اتفاق فايزر (+6.8%) وتقرير حول تأجيل فرض الرسوم للتفاوض على أسعار الأدوية.

-

ما ينتظره السوق اليوم

التركيز سيظل على الإغلاق الحكومي حيث صرّح نائب الرئيس فانس أنه لا يتوقع أن يستمر طويلًا.

-

من المحتمل تأجيل صدور بيانات طلبات إعانة البطالة الأسبوعية.

-

بديلًا لذلك، لدى المتداولين بيانات تسريح الوظائف من Challenger.

-

أما بالنسبة لقطاع الخدمات، فستصدر بيانات مؤشر ISM غدًا.

-

أيضًا من المقرر أن يتحدث عدد من أعضاء الفيدرالي اليوم وغدًا.

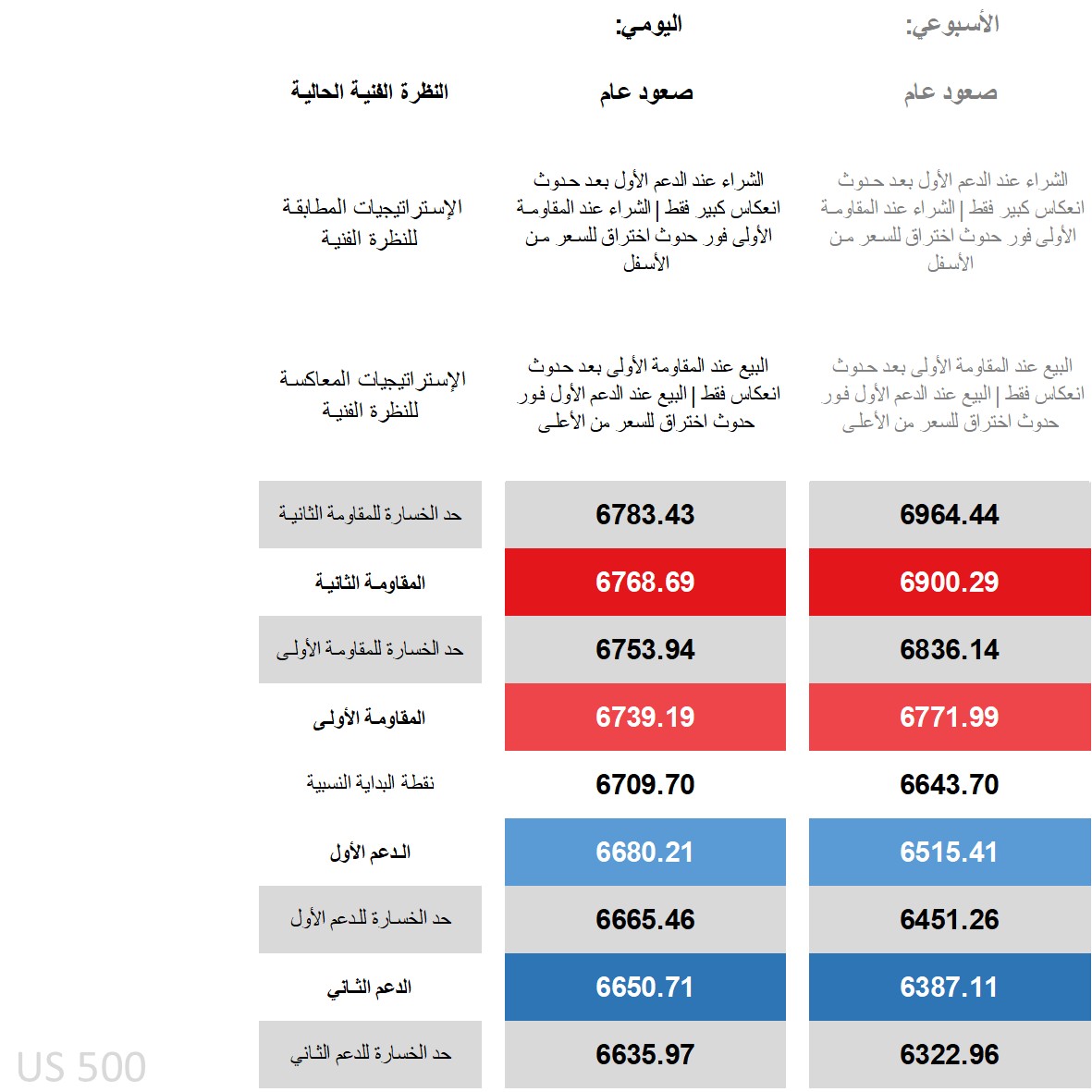

النظرة الفنية لمؤشر S&P 500، الاستراتيجيات والمستويات

على الإطار الزمني اليومي:

-

السعر فوق جميع متوسطاته المتحركة (MA).

-

يتحرك عند الحد العلوي لبولينجر باند.

-

مؤشر DMI: الـ +DI أعلى من الـ -DI بهامش كافٍ لتوصيفه بالإيجابي.

-

مؤشر RSI قريب من منطقة التشبع الشرائي.

-

مؤشر ADX لم يصل بعد إلى منطقة الاتجاه الواضح.

الترجمة العملية: النظرة الفنية ما زالت صعودية، مع بقاء التصنيف "صاعد متوسط" لكل من الإطارين اليومي والأسبوعي.

الاستراتيجيات:

-

المؤيدون (Conformists): الاعتماد على استمرار النظرة الفنية والاتجاه الإيجابي، سواء عبر الشراء عند اختراق المقاومة الأولى، أو بعد انعكاس قوي عند الدعم الأول في حال حدوث تراجع، شرط انتظار عودة السوق للمستوى قبل الدخول.

- المخالفون (Contrarians): لمن يتوقعون أن يقف الحد العلوي للنطاق عائقًا أو أن الصعود محدود، يمكن البيع عند انعكاس من المقاومة الأولى أو بكسر الدعم الأول.

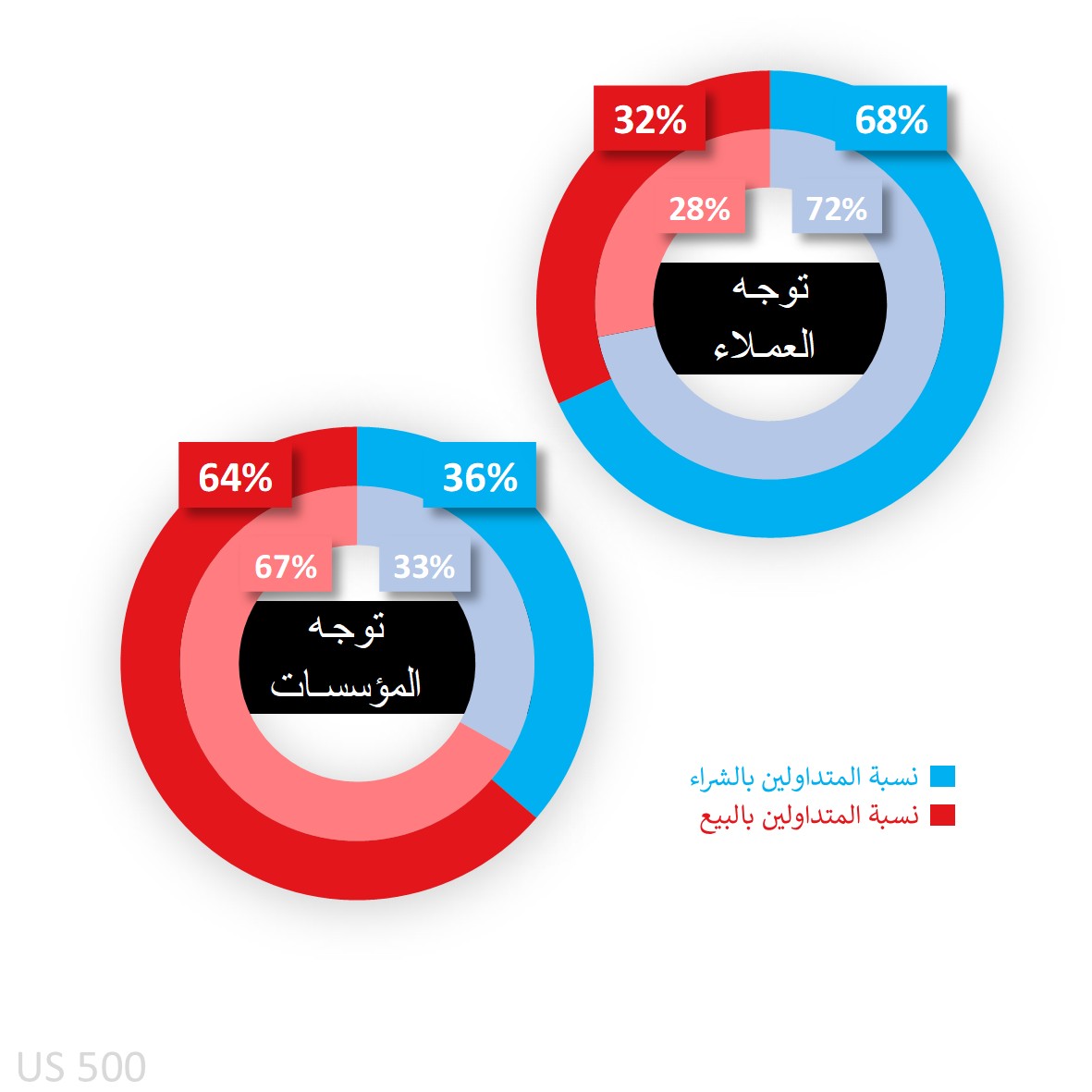

معنويات عملاء Capital.com تجاه مؤشر S&P 500

لا يزال معظم العملاء في مراكز شراء قوية، حتى بعد ارتفاع الأسعار الأخيرة:

-

نسبة الشراء انخفضت من 72% أمس إلى 68% صباح اليوم.

-

الرسم البياني (الخط الأصفر المتقطع) يظهر أن الميل نحو الشراء ظل مسيطرًا منذ أشهر، بخلاف مؤشر داو جونز (US Wall Street) وناسداك (US Tech 100) على منصة Capital.com، حيث اتجهت المشاعر أحيانًا إلى البيع.

أما بالنسبة لمضاربي CoT:

-

يظلون في صافي بيع، لكن لم يعودوا في منطقة بيع قوية، حيث تراجعت النسبة من 67% إلى 64% الأسبوع الماضي.

-

السبب: زيادة مراكز الشراء بـ 8,211 عقدًا مع خفض مراكز البيع بـ 41,896 عقدًا.

-

على صعيد بقية المؤشرات الأميركية:

-

ما زال المضاربون في صافي بيع على راسل (71%).

-

تحركوا إلى الحياد على داو جونز (بعد أن كانوا في بيع قوي 71%).

-

رفعوا انحيازهم للشراء على ناسداك (إلى 58%).

-

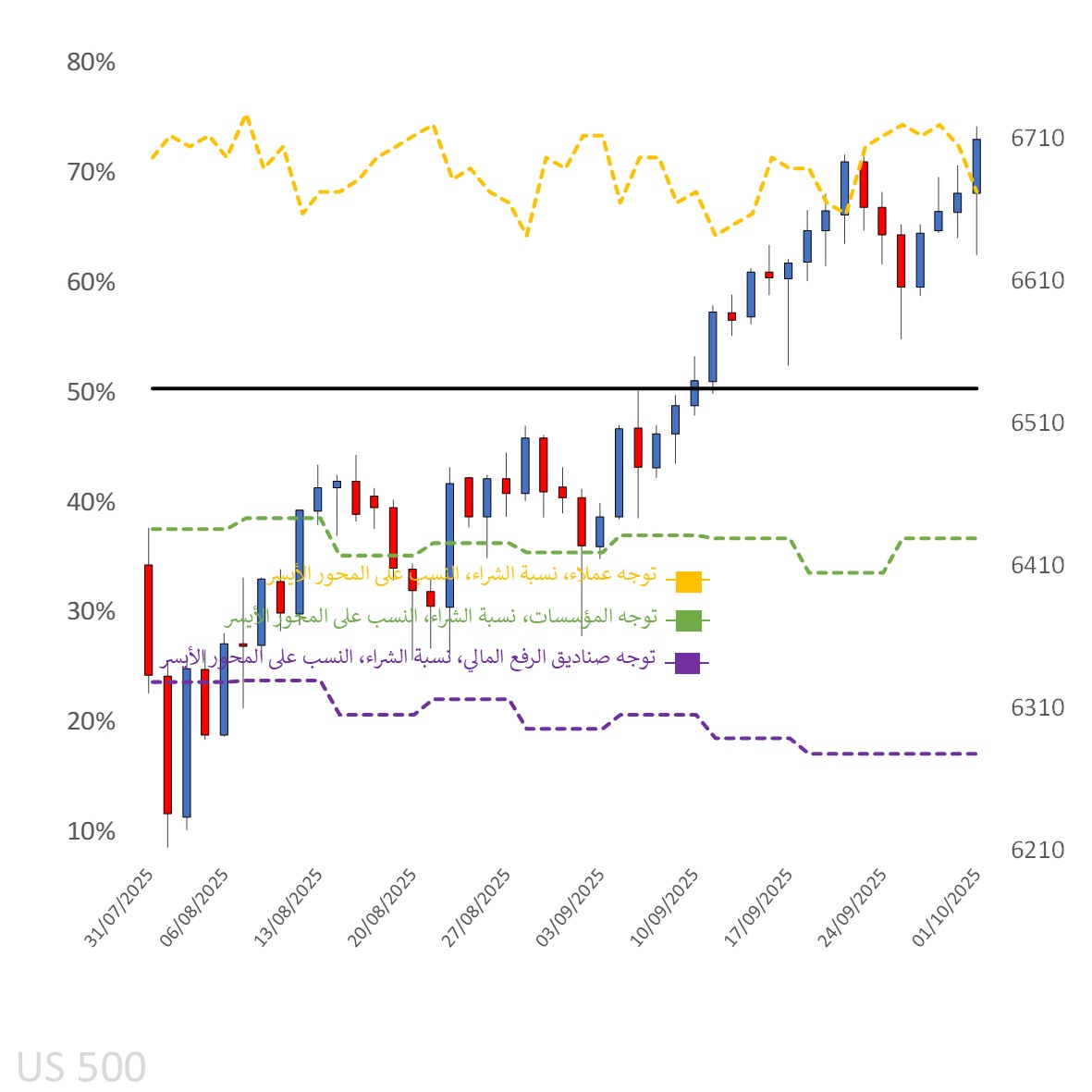

معنويات العملاء على الرسم البياني اليومي

المصدر: Capital.com

الفترة: يوليو 2025 – أكتوبر 2025

الأداء السابق لا يُعَد مؤشرًا موثوقًا على النتائج المستقبلية

مخطط مؤشر S&P 500 على منصة Capital.com مع المؤشرات الفنية الرئيسية

المصدر: Capital.com

المصدر: Capital.com

الفترة: يوليو 2025 – أكتوبر 2025

الأداء السابق لا يُعَد مؤشرًا موثوقًا على النتائج المستقبلية