التداول على مؤشر S&P 500 بعد صدور نتائج أرباح البنوك الكبرى

النتائج الإيجابية من البنوك الكبرى ساعدت مؤشر S&P 500 على تجاوز الضغوط الناجمة عن الحرب التجارية المستمرة والإغلاق الحكومي، على الأقل مؤقتًا، رغم استمرار التناقض في الصورة الفنية على المدى القصير بعد تراجع الجمعة الماضي.

الأرباح القوية تتفوق على مخاوف الحرب التجارية والإغلاق الحكومي

استقرت العقود الآجلة لمؤشرات الأسهم الأمريكية بعد جلسة من المكاسب لكل من ستاندرد آند بورز 500 (+0.4% إلى 6,671) وناسداك 100 (+0.7% إلى 24,745)، إذ نجحت نتائج الأرباح القوية في موازنة تأثير التصريحات الأخيرة للرئيس الأمريكي دونالد ترامب الذي وصف الموقف مع الصين بأنه «حرب تجارية»، فيما صرّح وزير الخزانة بيسنت بأنهم «لن يتفاوضوا طالما أن سوق الأسهم يتراجع».

ويستمر الإغلاق الحكومي دون اتفاق حتى الآن، إلا أن محكمة فيدرالية أوقفت مؤقتًا قرار الإدارة الأمريكية بفصل موظفين حكوميين.

أنهت عوائد سندات الخزانة تعاملات الأمس بارتفاع طفيف، فيما أظهرت تسعيرات الأسواق عبر أداة CME’s FedWatch أن الأسواق تسعّر بالكامل تقريبًا خفضين متتاليين للفائدة بمقدار 25 نقطة أساس في أكتوبر وديسمبر، مع احتمالية متقاربة بين التثبيت أو الخفض مجددًا في يناير.

أما تقرير الكتاب البيج (Beige Book) الصادر عن الفيدرالي، فأشار إلى أن النمو الاقتصادي لم يتغير كثيرًا منذ سبتمبر، مع بقاء سوق العمل مستقرًا رغم ضعف الطلب، وارتفاع الأسعار بشكل طفيف، بينما تفاوتت آثار الرسوم الجمركية على الأسعار النهائية.

من بين أعضاء الفيدرالي، قال ميران إن التوترات التجارية أصبحت "مخاطر رئيسية جديدة"، وشدد على أهمية التحرك سريعًا نحو سياسة أكثر حيادية.

أداء الأسهم داخل مؤشر S&P 500

تراجعت نفيديا بنسبة 0.1% عند الإغلاق مع تركيز المستثمرين على منافستها إيه إم دي (AMD) التي قفزت 9.4% بعد صفقتها الأخيرة مع أوراكل (+1.5%).

أما على صعيد أرباح البنوك، فقد حققت النتائج أداءً قويًا، إذ تجاوزت بنك أوف أمريكا (+4.4%) ومورغان ستانلي (+4.7%) التوقعات مدعومتين بارتفاع إيرادات أنشطة الاستثمار المصرفي.

البيانات الاقتصادية

ما زال الإغلاق الحكومي يحدّ من إصدار البيانات الأمريكية، فيما أظهرت البيانات القليلة المتاحة تباينًا في الأداء:

-

مؤشر التصنيع إمباير (Empire) لشهر أكتوبر ارتفع بشكل ملحوظ إلى 10.7 مقابل -8.7 سابقًا.

-

في المقابل، أظهرت طلبات الرهن العقاري الأسبوعية (MBA) قراءة سلبية جديدة.

اليوم، تنتظر الأسواق صدور مؤشر الصناعات التحويلية من فيلادلفيا (Philly Fed) ومؤشر الإسكان من NAHB، بالإضافة إلى تصريحات جديدة لأعضاء الفيدرالي.

أما بالنسبة للأرباح، فسيتم الإعلان عن نتائج تشارلز شواب (Charles Schwab) وبي إن واي ميلون (BNY Mellon) من القطاع المالي.

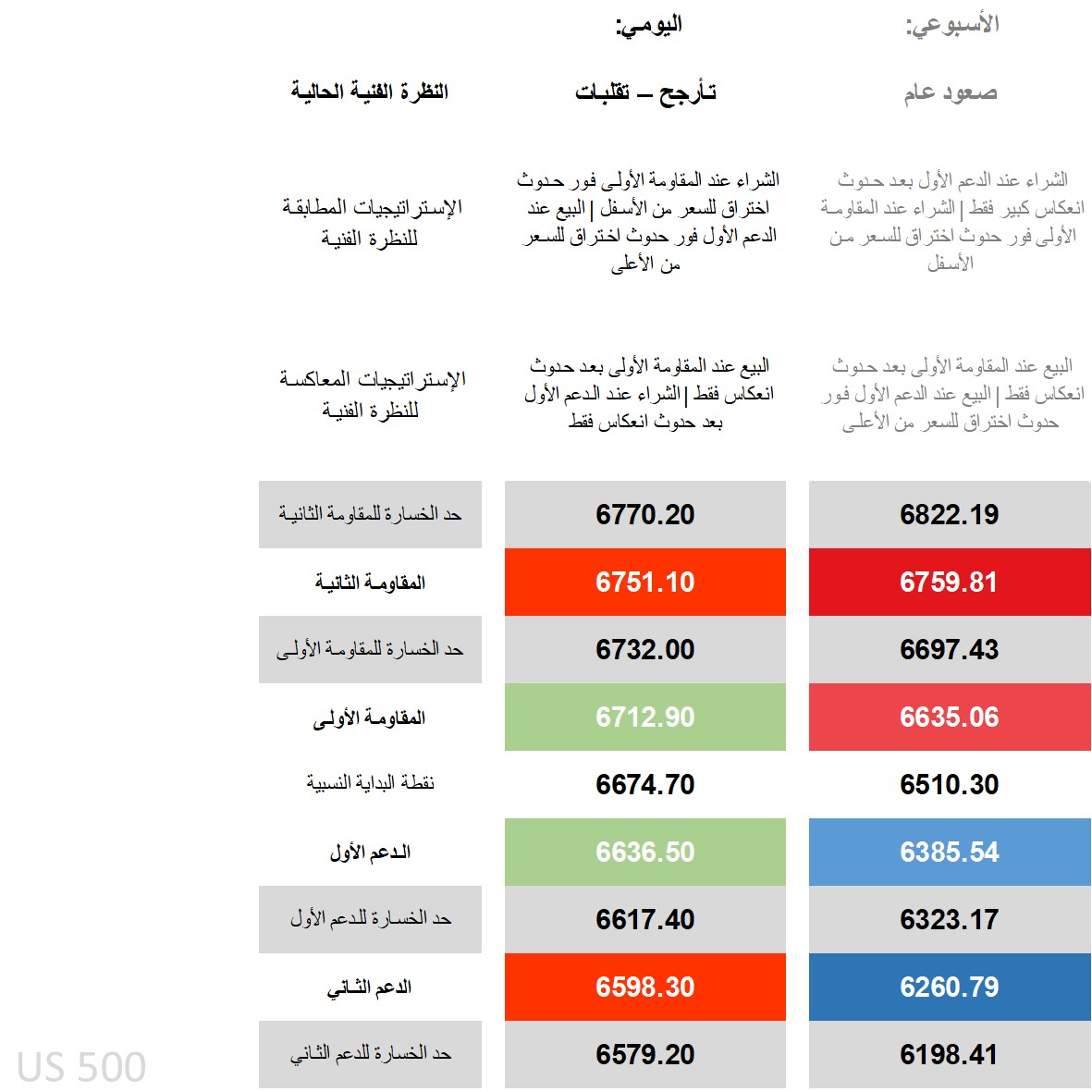

التحليل الفني لمؤشر S&P 500: الاستراتيجيات والمستويات

على الإطار الزمني اليومي، لا يزال السعر فوق جميع المتوسطات المتحركة طويلة الأجل (MA)، ولم يعد دون المتوسطات القصيرة الأجل، متعافيًا من الحد السفلي لنطاق بولنجر باند إلى المنتصف.

-

على مؤشر DMI: الخط السلبي (-DI) لا يزال فوق الإيجابي (+DI)، لكن الفارق يتراجع تدريجيًا.

-

على مؤشر RSI: قريب من المستوى المحايد (50).

-

وعلى ADX: لا يزال السوق في منطقة اتجاه.

الصورة الفنية قصيرة المدى تُظهر حالة من التجميع والتذبذب (Consolidation – Volatile)، حيث استراتيجيات الاختراق (Breakouts) تناسب المتداولين الملتزمين بالاتجاه (Conformists)، بينما استراتيجيات الانعكاس (Reversals) تناسب المخالفين (Contrarians) الذين يتوقعون استمرار التذبذب ضمن النطاق.

الأسبوعيًا، تبقى النظرة «صعودية متوسطة (Bull Average)»، إذ تجاوز السعر مستوى المقاومة الأسبوعي الأول، مما يمنح أفضلية لصفقات الشراء على الاختراق، رغم تحقيق المتداولين المخالفين مكاسب قصيرة يوم الثلاثاء الماضي.

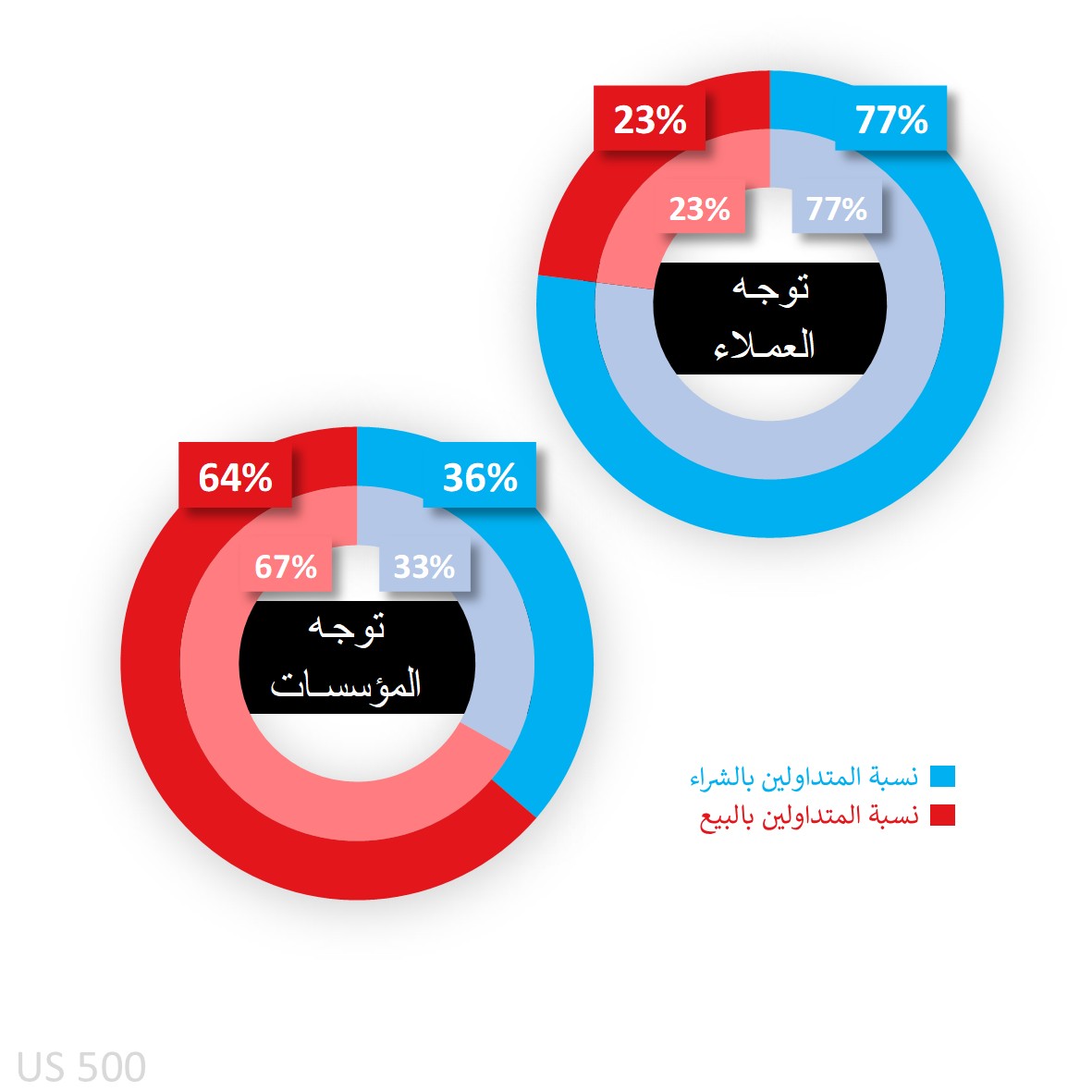

معنويات عملاء Capital.com تجاه مؤشر S&P 500

لا تزال المعنويات صعودية قوية إلى مفرطة بين عملاء كابيتال دوت كوم الذين اشتروا خلال الهبوط الأخير يوم الجمعة واستمروا بالاحتفاظ بمراكزهم ترقبًا لمزيد من المكاسب.

كما يتخذ معظم العملاء مراكز شراء في مؤشر داو جونز (73%)، وناسداك (64%)، وراسل (66%)، لكنها أقل من نظيرتها في ستاندرد آند بورز 500 الذي يحتفظ بأعلى نسبة انحياز للشراء.

وبسبب الإغلاق الحكومي، لم تُصدر هيئة CFTC تقرير التزامات المتداولين (CoT) الأخير، فيما تُظهر البيانات السابقة أن المضاربين كانوا في صافي بيع (Net Short).

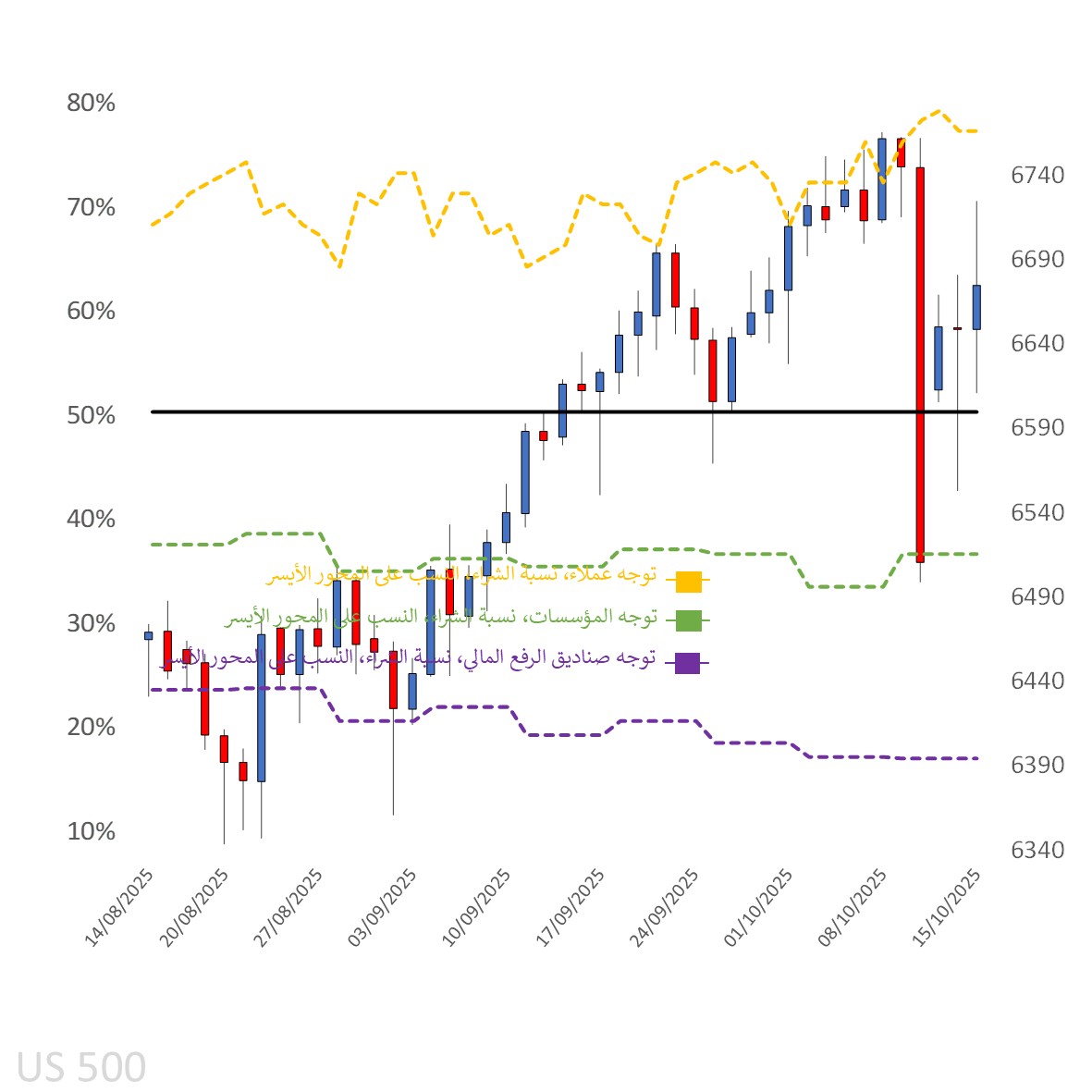

معنويات العملاء على الرسم البياني اليومي

المصدر: Capital.com

الفترة: أغسطس 2025 – أكتوبر 2025

الأداء السابق لا يُعَد مؤشرًا موثوقًا على النتائج المستقبلية

الرسم البياني لمؤشر S&P 500 على منصة Capital.com مع المؤشرات الفنية الرئيسية

المصدر: Capital.com

المصدر: Capital.com

الفترة: يوليو 2025 – أكتوبر 2025

الأداء السابق لا يُعَد مؤشرًا موثوقًا على النتائج المستقبلية