التداول على مؤشر Dow 30 بعد النتائج الضعيفة لتقرير الوظائف الأميركي (NFP)

يبقى التقييم الفني لمؤشر Dow 30 دون تغيير على المستويين اليومي والأسبوعي، في حين رفع المضاربون في تقرير CoT من انحيازهم الصافي للبيع.

تشهد العقود الآجلة للمؤشرات الأمريكية ارتفاعًا بعد جلسة تراجعات طفيفة لمؤشر داو جونز (%0.5- إلى 45,400)، في حين تمكن كل من مؤشر Nasdaq 100 الثقيل بالتكنولوجيا (%0.2+ أسبوعيًا إلى 23,652) وRussell 2000 للأسهم الصغيرة (%0.4+ أسبوعيًا إلى 2,391) من تجنب الإغلاق الأسبوعي باللون الأحمر. وقد كانت جلسة الجمعة مليئة بالتقلبات مع التركيز على بيانات سوق العمل الأمريكية.

أظهر تقرير الوظائف غير الزراعية (NFP) نموًا قدره 22 ألف وظيفة فقط في أغسطس، وهو أقل بكثير من التوقعات البالغة 75 ألفًا، مع مراجعة مقلقة لبيانات يونيو بانخفاض قدره 13 ألفًا. وارتفع معدل البطالة إلى 4.3%، مع زيادة أكبر في معدل البطالة الواسع (U6) ليصل إلى 8.1%، وهو الأعلى منذ 2021. من بين الأرقام الأخرى المهمة، ارتفع معدل المشاركة في القوى العاملة إلى 62.3%، في حين بلغ نمو الأجور 0.3% شهريًا و3.7% سنويًا.

يعكس ضعف سوق العمل اختبارًا حقيقيًا لهدف الاحتياطي الفيدرالي المزدوج، حيث يواجه تضخمًا لا يزال فوق المستوى المستهدف، ما يعني أن المرحلة المقبلة ستتطلب موازنة دقيقة. في سوق السندات، أنهت عوائد الخزانة الأسبوع بانخفاض ملحوظ عقب صدور تقرير NFP الضعيف، حيث فضّل المتداولون في السندات التركيز على ضعف سوق العمل بدلًا من التضخم المرتفع، وأدى ذلك إلى ترسيخ توقعات خفض الفائدة بمقدار 25 نقطة أساس في اجتماع سبتمبر بحسب CME FedWatch، مع أقلية تتوقع خفضًا بمقدار 50 نقطة أساس، ورؤية أغلبية لمزيد من التخفيضات بمقدار 25 نقطة أساس في كل من أكتوبر وديسمبر. أما Goolsbee من الفيدرالي، فلا يزال مترددًا بشأن قرار سبتمبر، منتظرًا تأكيدًا بأن ارتفاع تضخم الخدمات الأخير ليس إلا أمرًا مؤقتًا.

الأسبوع المقبل

يشكل الأسبوع القادم أهمية كبيرة. يبدأ اليوم ببيانات خفيفة تتضمن بيانات الائتمان الاستهلاكي لشهر يوليو، ويظل يوم الثلاثاء هادئًا مع بعض البيانات ذات التأثير المنخفض. لكن الزخم يبدأ يوم الأربعاء مع صدور بيانات الأسعار بدءًا بمؤشر أسعار المنتجين، والذي سجل نموًا مرتفعًا سابقًا بنسبة 0.9% شهريًا. وبما أن هذه البيانات تسبق مؤشر أسعار المستهلكين، فإن الأسواق ستراقبها عن كثب. أما مؤشر أسعار المستهلكين (CPI)، وهو الأهم هذا الأسبوع، فسيصدر يوم الخميس، مع توقعات بنمو 0.3% شهريًا لكل من القراءة العامة والقراءة الأساسية. وأخيرًا، يوم الجمعة، ستصدر القراءة الأولية لثقة المستهلك وتوقعات التضخم من جامعة ميشيغان، حيث أظهرت الأولى تراجعًا مؤخرًا، في حين بقيت الثانية أعلى من النطاق المريح للفيدرالي.

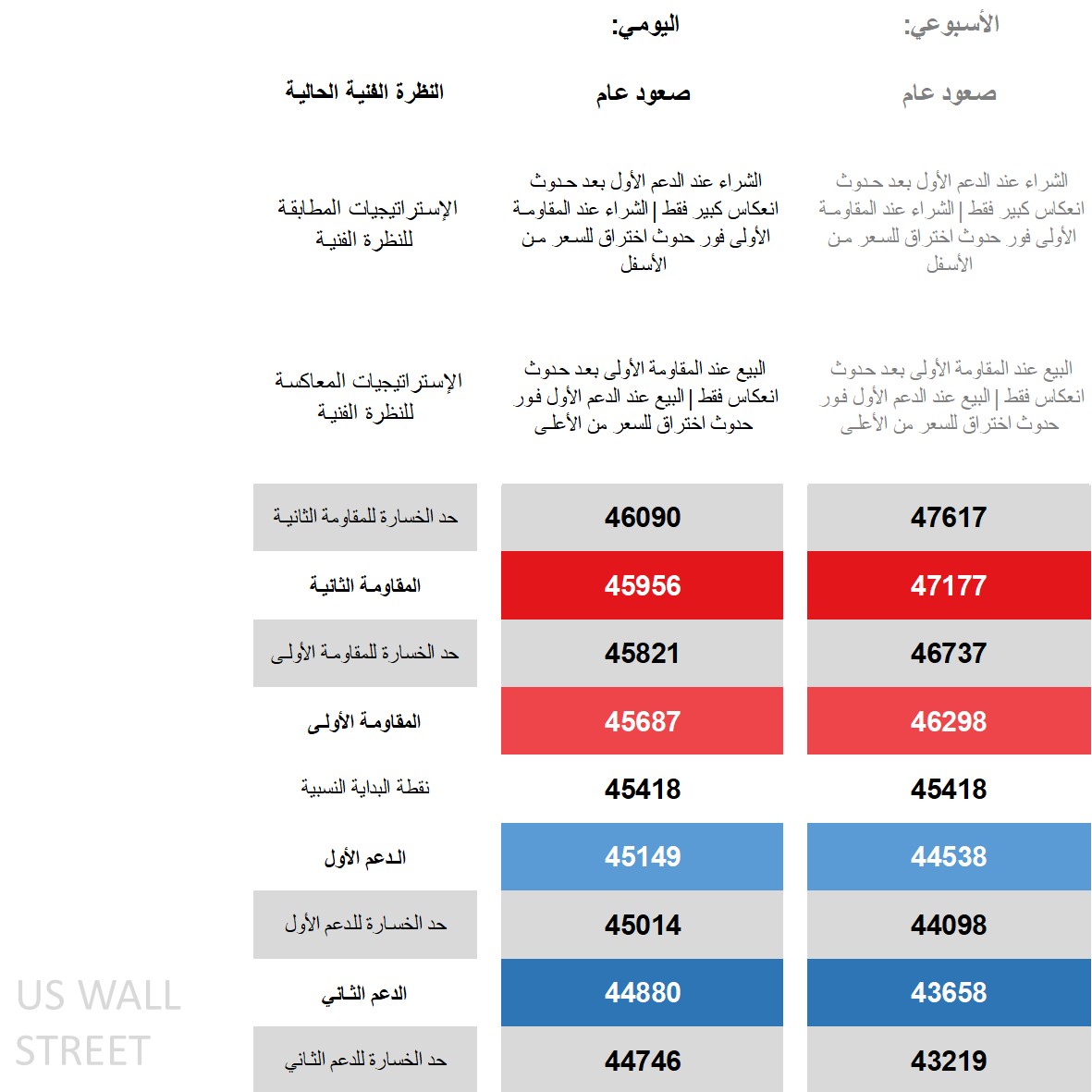

التقييم الفني لمؤشر Dow 30 – الاستراتيجيات والمستويات

على الإطار الزمني اليومي، لا يزال السعر فوق جميع المتوسطات المتحركة الرئيسية طويلة الأجل، في حين يُظهر مؤشر DMI تقاربًا بين +DI و-DI دون أن يصل إلى منطقة إيجابية، ومؤشر RSI قريب من المستوى المتوسط، ومؤشر ADX في منطقة عدم الاتجاه. هذا يُشير إلى نمط "صعودي معتدل" (bull average)، ما يعني توخي الحذر عند الشراء بعد تراجع للسعر إلى مستوى الدعم الأول اليومي، وينبغي الشراء فقط بعد انعكاس كبير إذا انخفض السعر تحته وارتد. أما من يرى أن السوق بلغ ذروته، فيمكنه اعتماد استراتيجيات البيع المضادة للاتجاه سواء من خلال الانعكاس عند المقاومة الأولى أو كسر الدعم الأول.

وعلى الإطار الزمني الأسبوعي، تُظهر المؤشرات الفنية أيضًا تماسكًا بدون إشارة قوية، وتبقى النظرة الفنية على هذا الإطار "صعودية معتدلة" أيضًا، خاصة بعد التعافي من خسائر ما بعد “يوم التحرير”. وهذا يعني اعتماد نفس الاستراتيجيات للمضاربين التقليديين والمخالفين للاتجاه، ولكن ضمن مستويات أكبر نظرًا للإطار الزمني الأطول.

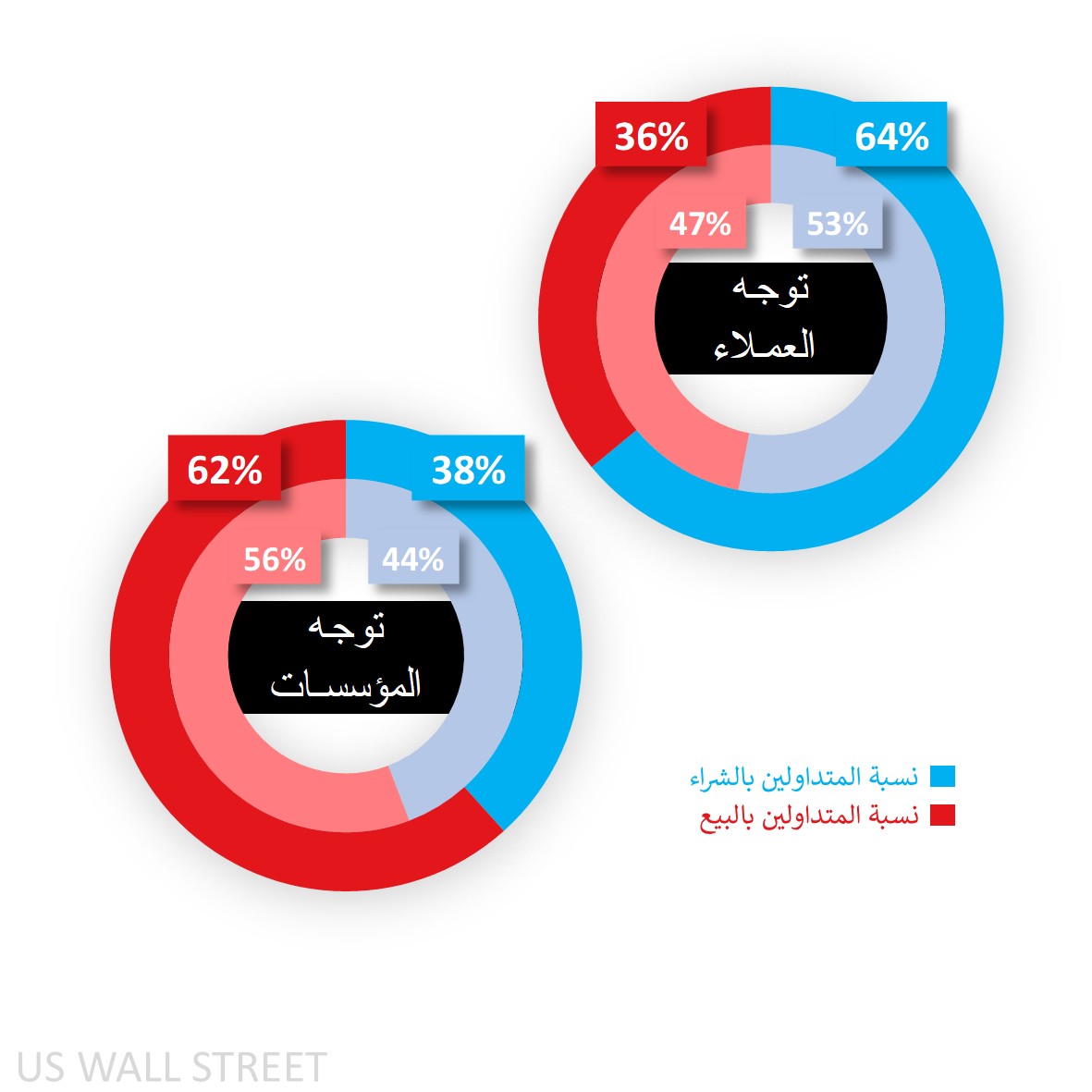

اتجاهات عملاء Capital.com نحو مؤشر Dow 30

بالنسبة للمشاعر، رفع عملاء Capital.com من انحيازهم الطويل من 53% (شراء طفيف) إلى 64% (قريب من منطقة الشراء القوي) حتى صباح اليوم، مما يُظهر كيف أن التراجعات الطفيفة في السعر مثل التي حصلت يوم الجمعة تؤثر بشكل كبير على مزاج السوق.

أما المضاربون في تقرير CoT، فقد زادوا من صافي مراكزهم القصيرة من 56% إلى 62% حتى يوم الثلاثاء الماضي، نتيجة لانخفاض كبير في مراكز الشراء (بمقدار 3,073 عقدًا) فاق بكثير التراجع في مراكز البيع (1,220 عقدًا)، مما أدى إلى وصول صافي انحياز البيع إلى أعلى مستوياته منذ أشهر.

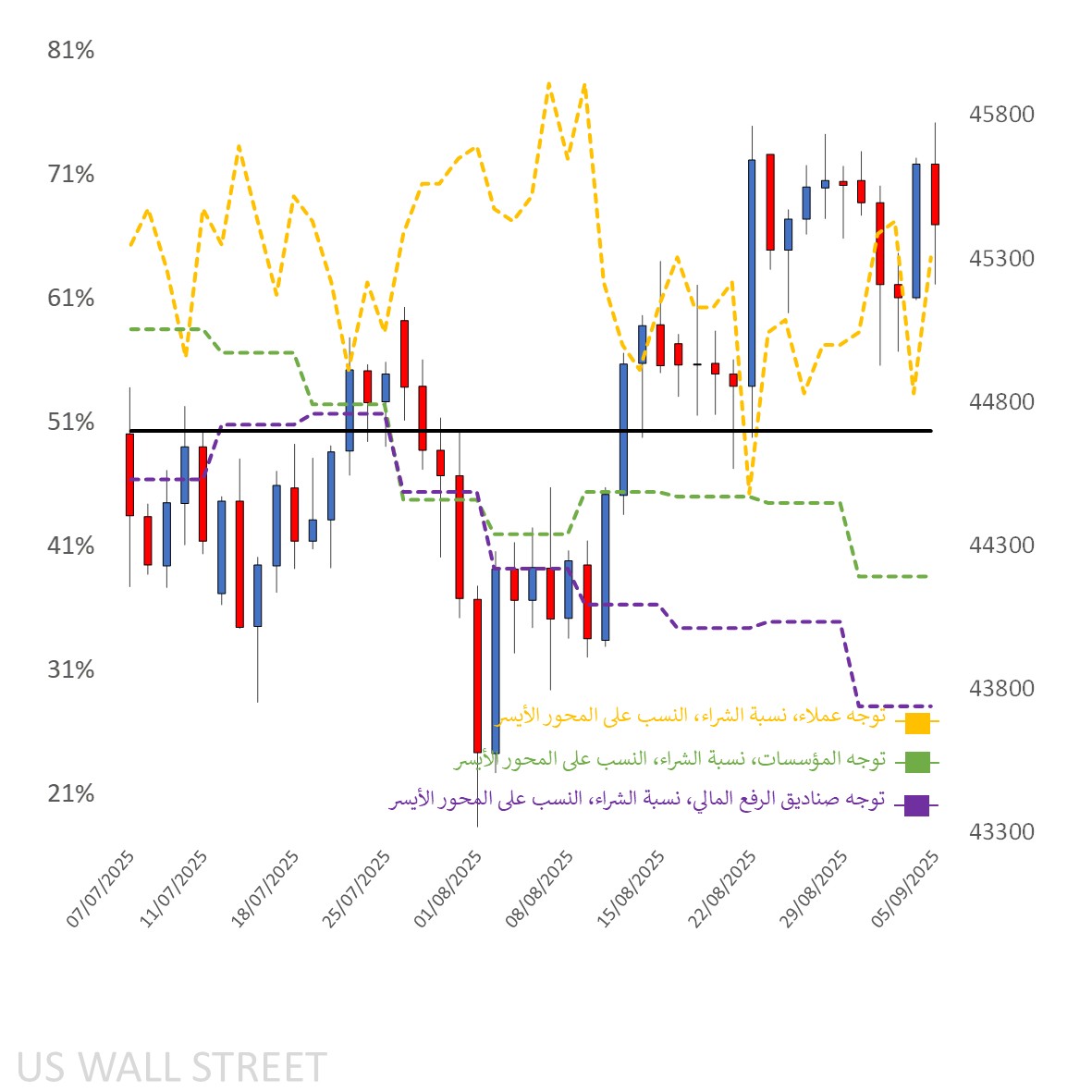

اتجاه العملاء على الرسم البياني اليومي

المصدر: Capital.com

الفترة: يوليو 2025 – أغسطس 2025

الأداء السابق لا يُعد مؤشرًا موثوقًا للنتائج المستقبلية

الرسم البياني لمؤشر Dow 30 على منصة Capital.com مع المؤشرات الفنية الرئيسية

المصدر: Capital.com

الفترة: مايو 2025 – أغسطس 2025

الأداء السابق لا يُعد مؤشرًا موثوقًا للنتائج المستقبلية