道瓊交易觀察:財報季成為市場焦點

上週,美國主要股指表現分化,其中道瓊工業指數表現相對落後於科技權重較高的指數,但從技術面來看,道瓊仍維持多頭趨勢,並持續受到CoT(持倉報告)投機者的淨多頭偏好所支撐。

儘管標普500指數(周漲幅 +0.7%,收於6,296點)與以科技股為主的納斯達克100指數(周漲幅 +1.3%,收於23,065點)皆創下新高,但道瓊指數(周跌幅 -0.01%,收於44,342點)最終收平,未能跟上科技板塊的強勁漲勢。

目前財報季已正式展開,截至目前為止,標普500成分股中已公布第二季財報的企業中,有超過八成優於市場預期,遠高於歷史平均表現,這無疑提升了市場的風險偏好,也有助於維持投資者對股票市場的信心與參與度。然而,投資人仍緊盯8月1日的「最後期限」,美國商務部長盧特尼克日前提及此點,而《金融時報》報導美國總統川普欲對歐盟進口商品徵收至少15-20%的關稅,亦導致上週五市場出現小幅回落。

從經濟數據來看,美國近期表現普遍令人滿意。上週的核心CPI(消費者物價指數)低於預期,PPI(生產者物價指數)整體亦顯疲弱,密西根大學的初步數據顯示消費者通膨預期有所回落。在零售銷售與房市相關數據上,也有令人鼓舞的表現,對於關注總體經濟面的投資者來說是一個正面組合。

然而,市場仍需面對關稅帶來的不確定性,這對未來數據的解讀造成影響。聯準會(Fed)理事古斯比表示,在關稅問題有「可依據的解決方案」出現之前,聯準會難以完全判斷其對經濟的實際影響。根據CME的FedWatch工具,目前市場對9月降息的預期為60%,對12月再次降息的預期相近。

本週展望:財報持續、PMI初值與耐久財訂單將登場

展望本週,美國經濟日曆開局相對平淡,周二將公布里奇蒙聯儲製造業指數,並有聯準會官員,包括主席鮑爾發表談話。周三將發布每週抵押貸款申請數據與成屋銷售,周四則是每週初領失業金人數與PMI初值,同時伴隨幾項聯準會地區指數,周五壓軸的是耐久財訂單。

除非貿易談判方面提前出現重大進展,市場關注焦點仍將集中於企業財報。本週將迎來“七巨頭”中的兩家公司——Alphabet(Google母公司)與特斯拉的財報,雖然這兩家公司非道瓊30成分股,卻對通訊與非必需消費品板塊有顯著影響。同時,道瓊成分股中的霍尼韋爾、IBM與可口可樂也將於本週公布財報,值得密切留意。

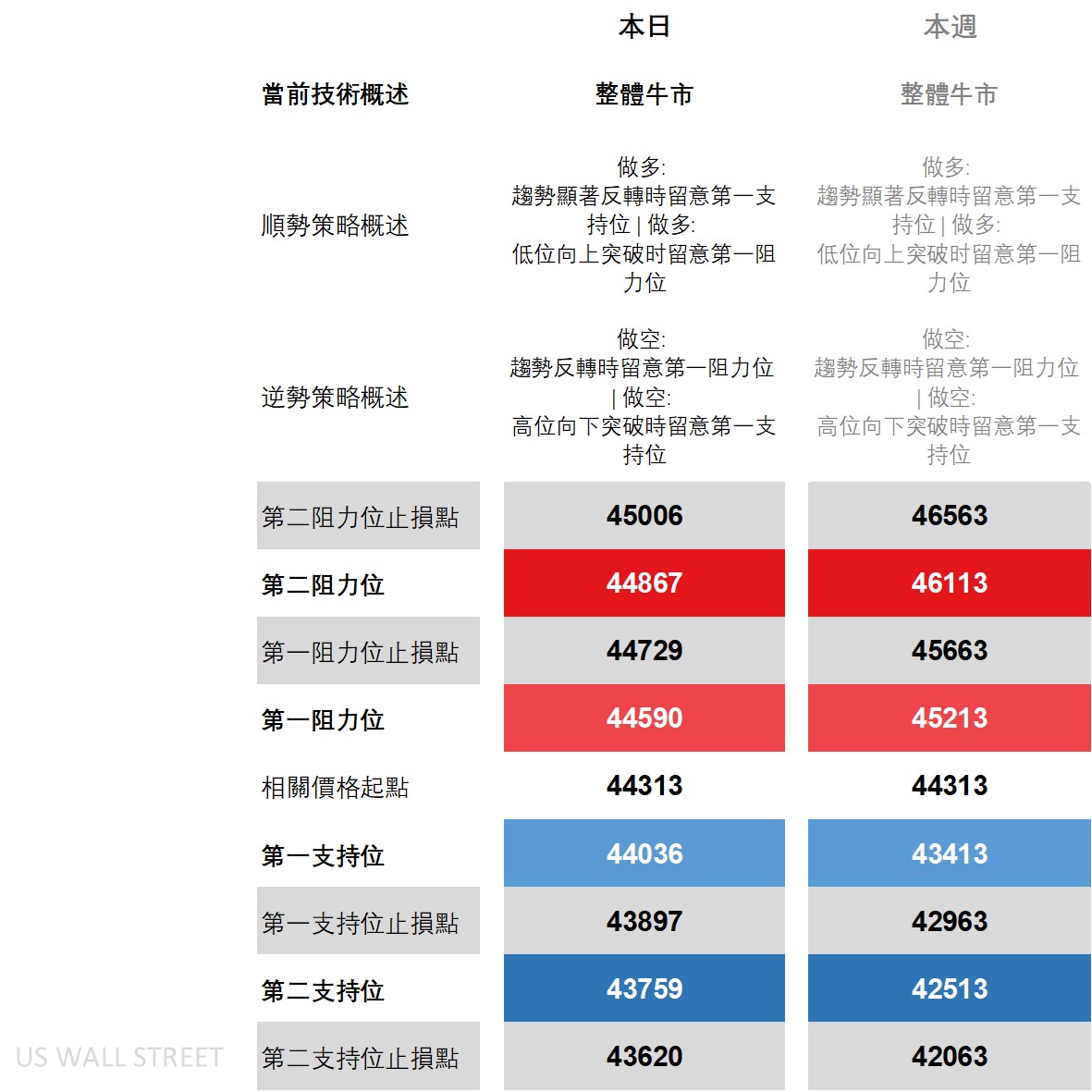

道瓊技術面分析、策略與關鍵價位

從日線圖來看,道瓊價格仍穩居於主要長期移動平均線之上,DMI(方向性指標)維持正向趨勢,+DI高於-DI,而ADX(平均趨向指標)顯示市場具備趨勢性。不過,其他技術指標則較為中性,目前價格處於窄幅布林通道中段,RSI(相對強弱指標)在50以上,但遠未達超買水準。此外,短期內仍處於一個寬幅的空頭通道之中。

近期走勢顯示市場以盤整為主,但回顧6月底的一波上漲,技術指標仍顯示出「偏多格局」,從週線角度看,價格亦接近中期阻力位,該區間同時為歷史高點附近。

操作策略上,多頭交易者可考慮於第一阻力位突破後追多,或於第一支撐位出現明顯反彈時進場。若市場於當前區間陷入掙扎,則可採取反向操作策略,如於第一阻力處出現反轉時做空,或於第一支撐跌破時追空,依據交易時長選擇日線或週線參照。

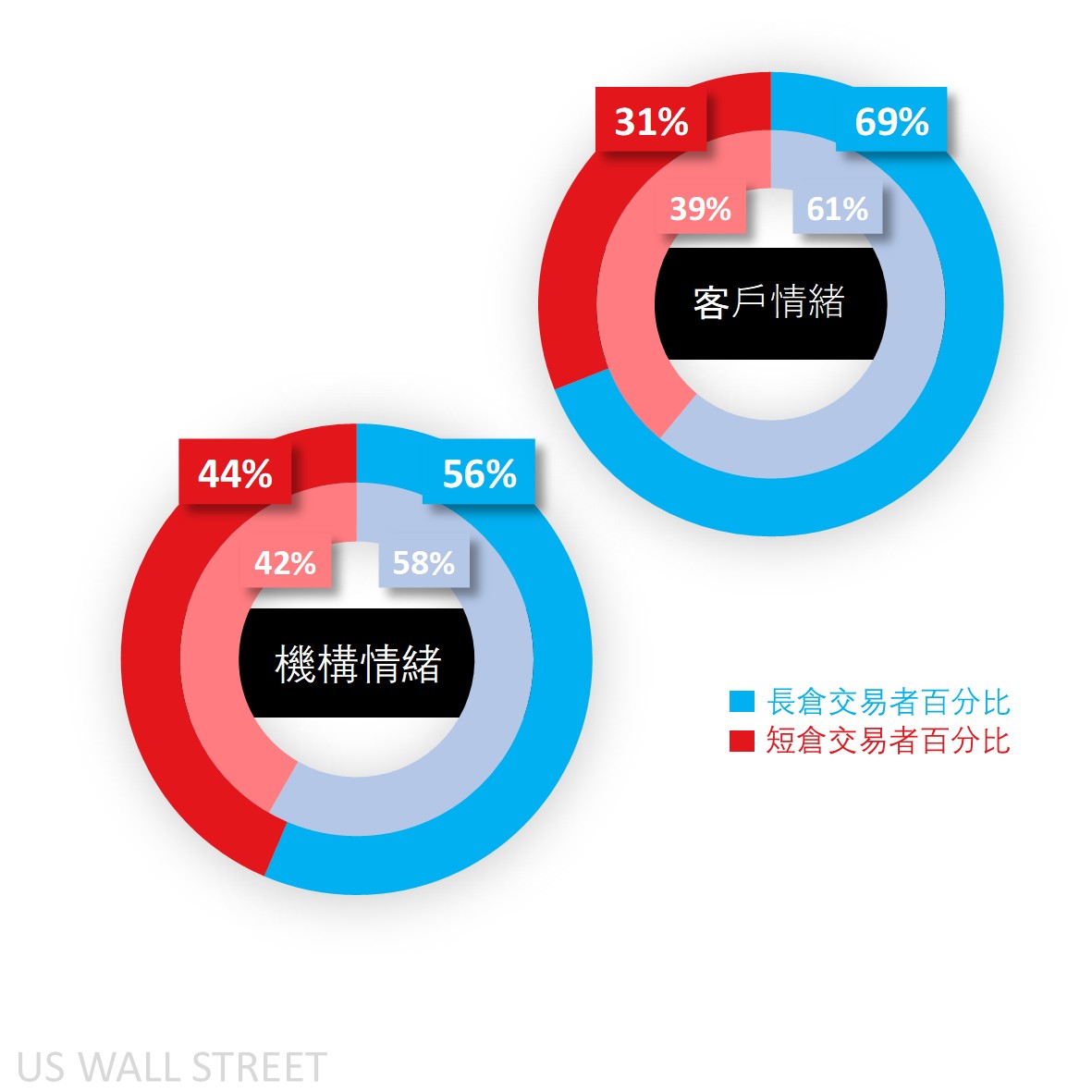

Capital.com 客戶對道瓊的情緒觀察

就市場情緒而言,Capital.com平台上的客戶目前多數偏多,買方比例已升至69%,顯示區間交易回暖,且多頭重新進場,扭轉上月曾經出現的情緒減持。

CoT投機者同樣維持多頭格局,目前淨多頭比率為56%,雖低於此前的58%,主因為雖然多單增加了399口,但空單增幅更大,達到1,170口,造成整體淨多頭比率略為下降。

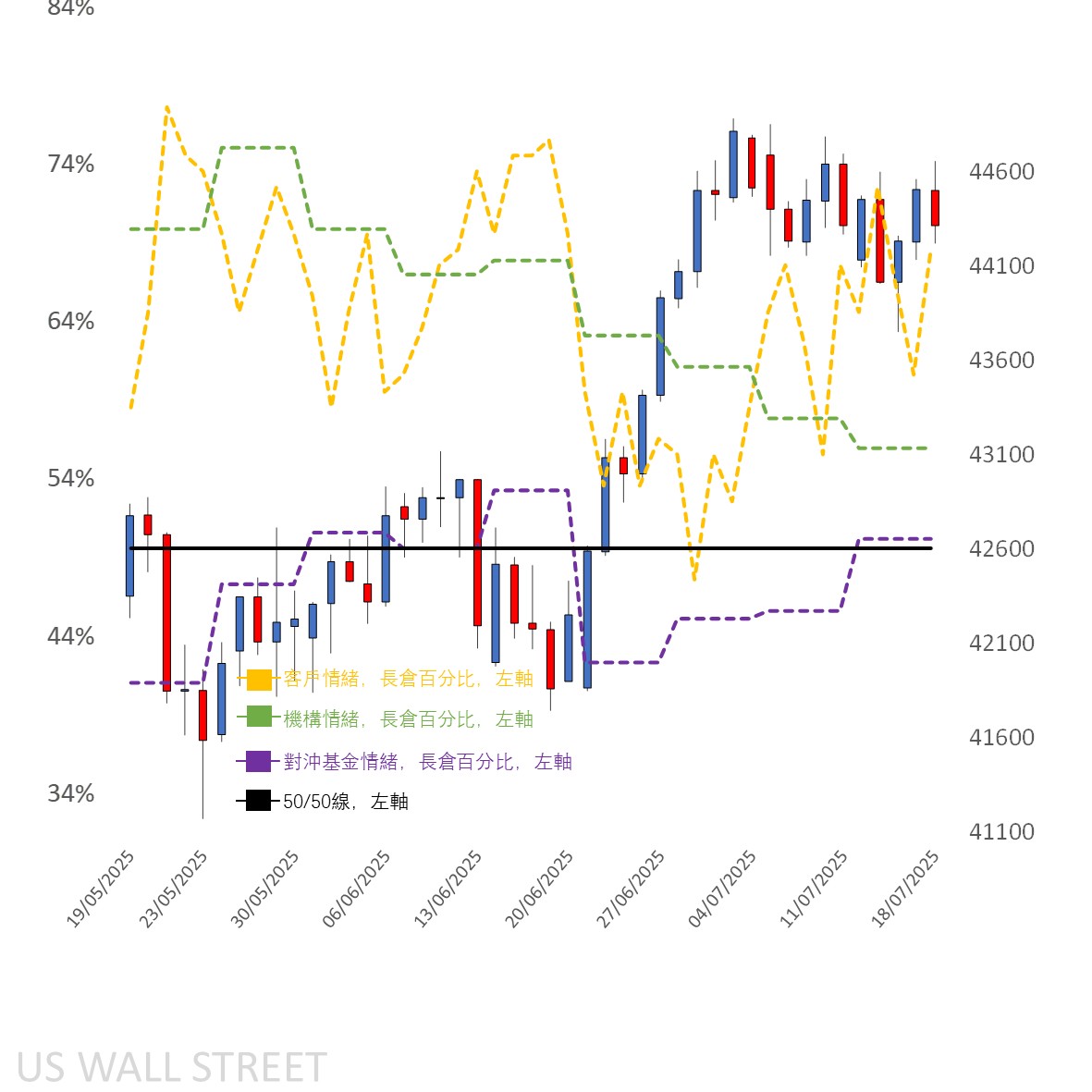

客戶情緒日線圖趨勢分佈

資料來源:Capital.com

統計期間:2025年5月-2025年7月

過去績效不代表未來表現。

Capital.com平台上道瓊技術圖與關鍵指標

資料來源:Capital.com

統計期間:2025年4月-2025年7月

過去績效不代表未來表現。