التداول على مؤشر داو جونز 30 بعد بيانات الوظائف غير الزراعية المخيبة للآمال

شهدت النظرة الفنية لأحد أبرز المؤشرات الأمريكية تحولًا ملحوظًا بعد التراجع الحاد في نهاية الأسبوع الماضي، الذي تفاقم بفعل تدهور بيانات سوق العمل، بينما تحوّل المضاربون في تقرير CoT إلى صافي بيع لأول مرة منذ عدة أشهر

ارتفعت العقود الآجلة لمؤشرات الأسهم الأمريكية، لكنها لا تزال بعيدة عن تعويض خسائر الأسبوع الماضي لكل من مؤشر S&P 500 (بتراجع أسبوعي -2.5% إلى 6,238)، ومؤشر ناسداك 100 (-2.5% إلى 22,763)، وخاصة مؤشر داو جونز 30 (-3% إلى 43,588).

ورغم أن الأسبوع بدأ بتثبيت للفائدة بتوجه "متشدد" من لجنة السوق المفتوحة (FOMC) يوم الأربعاء، إلا أن التركيز تحوّل سريعًا إلى تقرير الوظائف غير الزراعية (NFP) الصادر يوم الجمعة عن مكتب إحصاءات العمل (BLS)، والذي لم يقتصر فقط على كونه مخيبًا للآمال، بل أثار مخاوف من تدهور سوق العمل.

جاء نمو الوظائف في يوليو عند 73 ألف وظيفة فقط، وهو أقل بكثير من التوقعات البالغة حوالي 110 آلاف. ولكن ما زاد القلق هو المراجعات الهبوطية للأشهر السابقة:

-

يونيو: من 147 ألفًا إلى 14 ألفًا فقط

-

مايو: من 125 ألفًا إلى 19 ألفًا

أما بقية البيانات، فلم تكن أفضل حالًا:

-

ارتفع معدل البطالة إلى 4.2% بحسب المسح الأسري، والذي أظهر تراجعًا بـ 260 ألف وظيفة

-

انخفض معدل المشاركة في القوى العاملة إلى 62.2%، وهو الأدنى منذ عام 2022

-

سجل نمو الأجور على أساس شهري 0.3% كما كان متوقعًا، في حين ارتفع المعدل السنوي قليلًا إلى 3.9%

في رد فعل مباشر، أقال الرئيس الأمريكي دونالد ترامب مفوض مكتب الإحصاءات ماكينتارفر بعد صدور بيانات NFP.

بيانات اقتصادية إضافية

لم تكن البيانات الأخرى مشجعة، حيث بقي مؤشر مديري المشتريات الصناعي (ISM) في منطقة الانكماش، متراجعًا إلى 48 من 49.5. وانخفض مكون الأسعار من 69.7 إلى 64.8، وهو لا يزال مرتفعًا، ما يعزز المخاوف المتعلقة بالركود التضخمي داخل القطاع الصناعي.

-

تحسّنت الطلبات الجديدة لكنها لا تزال في منطقة الانكماش عند 47.1

-

تدهور مكون التوظيف إلى 43.4

أما مؤشر ثقة المستهلك من جامعة ميشيغان (UoM) المعدّل، فقد جاء عند 61.7، وهو أقل قليلًا من التوقعات. كما كانت توقعات التضخم متباينة:

-

التوقعات لسنة واحدة ارتفعت قليلًا إلى 4.5%

- التوقعات لخمس سنوات تراجعت من 3.6% إلى 3.4%

تراجع في شهية المخاطرة، لكن تفاؤل أكبر بخفض الفائدة

رغم تراجع شهية المستثمرين للمخاطرة، فإن تسعير الأسواق (وفقًا لأداة CME FedWatch) أظهر زيادة كبيرة في توقعات خفض الفائدة من قبل الاحتياطي الفيدرالي (Fed) في سبتمبر — بنسبة تقارب 80/20 لصالح الخفض، وتوقع خفض آخر في أكتوبر بنسبة 60/40، بينما كانت احتمالات الخفض في ديسمبر متساوية تقريبًا.

استقالة كوغلر من مجلس الفيدرالي فتحت المجال أمام تعيين جديد من قبل ترامب، قد يكون أكثر ميلًا لخفض الفائدة. وفي هذا السياق، أدلى كل من باومان (التي صوتت لصالح الخفض) بتصريح أكدت فيه "ثقتها المتزايدة بأن الرسوم الجمركية لن تُسبب صدمة تضخمية مستمرة"، في حين قال والر (العضو الآخر الذي صوّت لصالح الخفض) إن "النهج الحذر لا يوازن بالشكل الصحيح بين المخاطر، وقد يجعل السياسة النقدية تتأخر عن ركب التطورات". أما بوستيك فقال بعد صدور البيانات الضعيفة: "نحتاج إلى تحديد ما إذا كان هذا التباطؤ سيستمر وقد يدفع بنا إلى وضع أكثر تعقيدًا"

الأسبوع المقبل: مؤشرات الخدمات، مزادات الخزانة، والمزيد من الأرباح

اليوم: طلبيات المصانع لشهر يونيو، بالإضافة إلى استبيان مسؤولي الإقراض من الفيدرالي للربع الثاني.

غدًا: تصدر مؤشرات PMI للقطاع الخدمي، والتي من المتوقع أن تبقى في منطقة التوسع، وإلا فإن مخاوف التباطؤ ستتجدد.

الأربعاء: طلبات الرهن العقاري الأسبوعية، مزاد سندات لأجل 10 سنوات، ومداخلات من بعض أعضاء الفيدرالي.

الخميس: مطالبات البطالة الأسبوعية ومزاد سندات لأجل 30 سنة.

الجمعة: يوم هادئ نسبيًا.

أما على صعيد الأرباح: ستعلن كل من AMD، Super Micro، ديزني، ماكدونالدز، أوبر، إيلي ليلي وغيرها, عن نتائجها الفصلية.

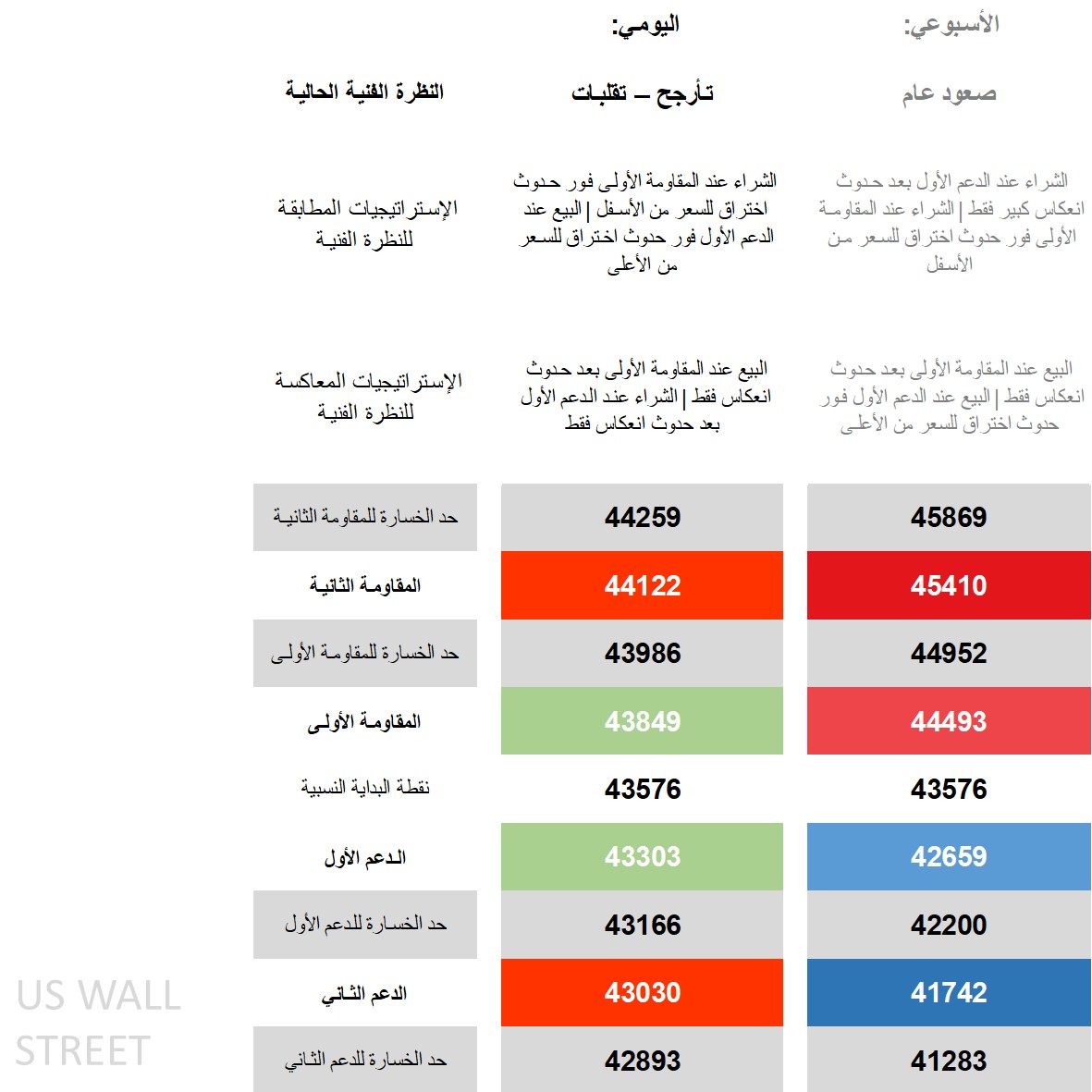

النظرة الفنية لمؤشر داو جونز 30: الاستراتيجيات والمستويات

على الإطار الزمني اليومي، تحوّلت النظرة الفنية من "صعود معتدل" إلى "تماسك مع تقلبات"، مما يعني أن استراتيجيات الاختراق تناسب المتداولين المؤيدين للاتجاه، في حين يُفضل المعاكسون للاتجاه اعتماد استراتيجيات الانعكاس بعد أحداث الأسبوع الماضي.

يتداول السعر حاليًا أسفل جميع المتوسطات المتحركة قصيرة الأجل، لكنه لا يزال أعلى من المتوسطات المتحركة طويلة الأجل. كما أنه يقترب من الحد السفلي لنطاق بولينجر الضيق.

سجل مؤشر DMI (مؤشر الحركة الاتجاهية) تقاطعًا سلبيًا حيث ارتفع -DI فوق +DI، لكن الفارق بينهما لا يزال بحاجة للاتساع لتأكيد الإشارة.

أما ADX فلا يزال يُشير إلى وجود اتجاه، بينما لم يصل مؤشر RSI إلى مناطق التشبع البيعي، إذ لا يزال بعيدًا عنها.

وعند الانتقال إلى الإطار الأسبوعي، تبقى النظرة "صعود معتدل" رغم الكسر الطفيف للقناة الصاعدة طويلة الأجل. كما أن بعض المؤشرات لا تزال تُظهر زخمًا إيجابيًا، رغم تسجيل تقاطع سلبي على مؤشر DMI الأسبوعي أيضًا.

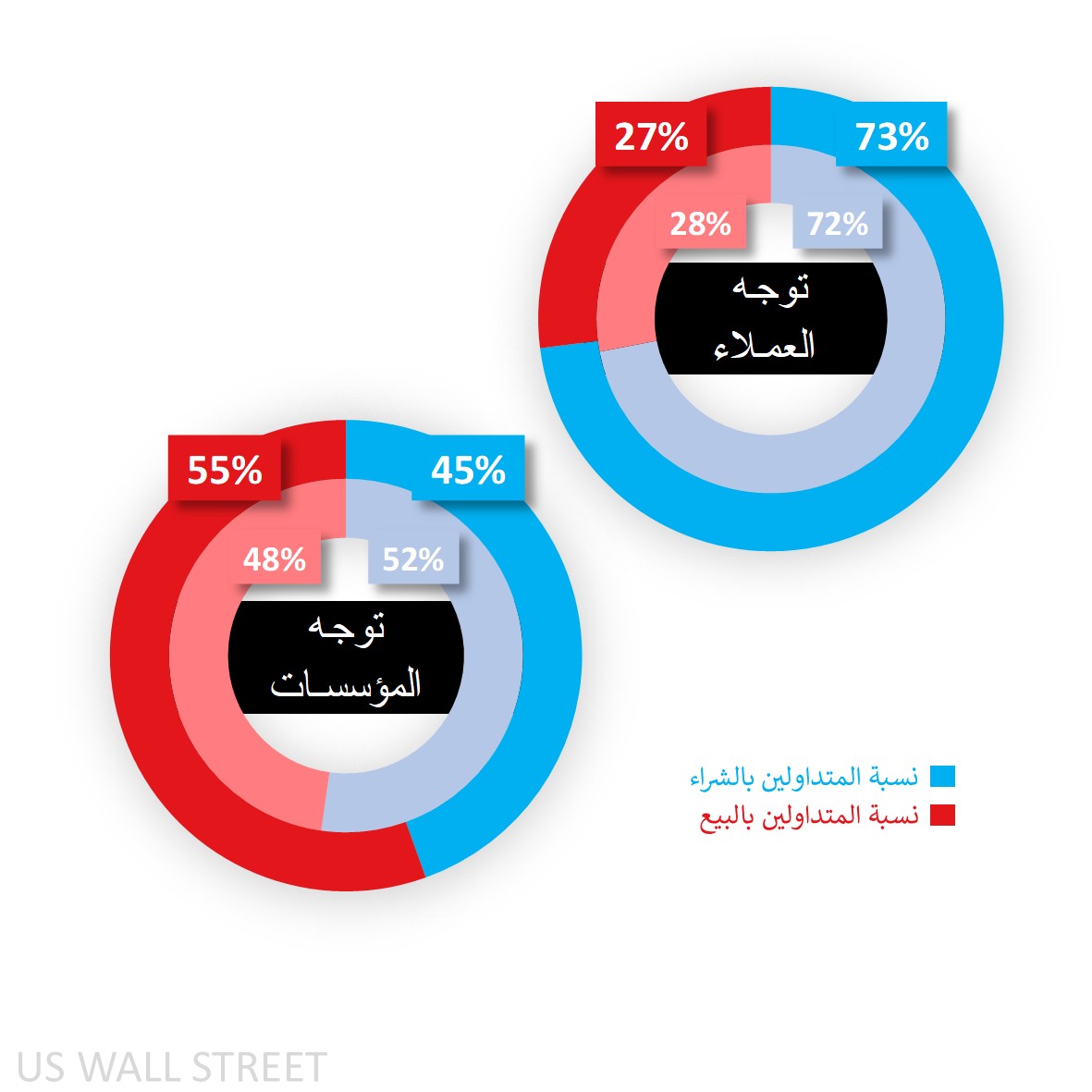

معنويات عملاء Capital.com تجاه مؤشر داو جونز 30

التحوّل الحقيقي لم يظهر بعد في الجوانب الفنية رغم الأحداث الأساسية، بل ظهر في تغير المعنويات.

حيث تحوّل المضاربون في تقرير CoT (التزامات المتداولين) من صافي شراء (52%) إلى صافي بيع (55%) بعد تقليص المراكز الطويلة بـ 1,936 عقدًا وزيادة المراكز القصيرة بـ 2,200 عقد — منهين بذلك عدة أشهر من الاتجاه الشرائي.

يُذكر أن هذا التحوّل في المراكز تم قبل آخر تراجع في السعر، ما يعني أن تقرير CoT القادم قد يُظهر تحوّلًا أكبر نحو البيع مع خروج بعض المتداولين من صفقات الزخم.

أما عملاء منصة Capital.com، فقد ارتفعت نسبة المشترين إلى 73% بعد التراجع الأخير في السعر — مقارنةً بـ 58% فقط في بداية الأسبوع الماضي.

معنويات العملاء على الرسم البياني اليومي

المصدر: Capital.com

المصدر: Capital.com

الفترة: يونيو 2025 – أغسطس 2025

الأداء السابق لا يُعد مؤشرًا موثوقًا على النتائج المستقبلية.

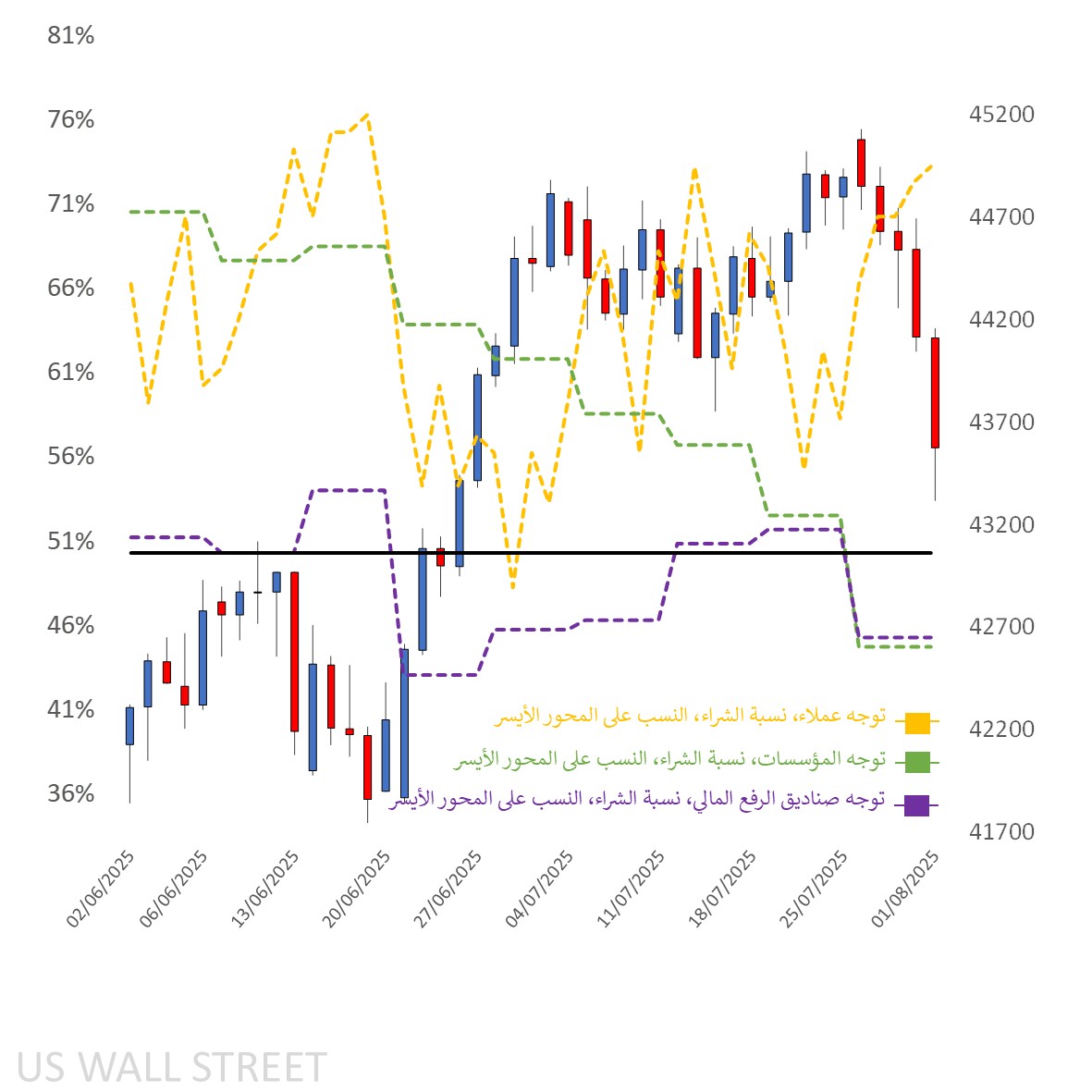

الرسم البياني لمؤشر داو جونز 30 على منصة Capital.com مع المؤشرات الفنية الرئيسية

لمصدر: Capital.com

لمصدر: Capital.com

الفترة: مايو 2025 – أغسطس 2025

الأداء السابق لا يُعد مؤشرًا موثوقًا على النتائج المستقبلية.