Alphabet Aktie Prognose: Waffenstillstandshoffnungen, DOJ-Berufung

Alphabet wobei GOOG unter Druck durch höhere Kapitalausgaben 2026 und die DOJ-Kartellrechtsberufung steht, auch wenn sich die allgemeine Marktstimmung verbessert hat. Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für zukünftige Ergebnisse.

Erkunden Sie GOOG-Kursziele und technische Analysen von Drittanbietern.

Alphabet Inc (GOOG) wird zum Stand von 12:45 Uhr UTC am 1. April 2026 bei 290,06 $ gehandelt, innerhalb einer Intraday-Spanne von 271,45–290,45 $ auf dem Kursfeed von Capital.com. Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für zukünftige Ergebnisse.

Die Stimmung hat sich verbessert, nachdem der Iran die Bereitschaft signalisiert hat, einen Waffenstillstand mit den Vereinigten Staaten anzustreben, was am Dienstag den stärksten Tagesgewinn des S&P 500 seit Mai auslöste – der Index stieg um 2,9% auf 6.528,5 – während die Ölpreise zurückgingen und US-Aktien-Futures die Gewinne in die Mittwochssitzung hinein ausdehnten (Bloomberg, 31. März 2026). Die Bewegung folgt auf eine Phase akuten Verkaufsdrucks für GOOG, das in der Woche bis zum 27. März 2026 fast 9% verlor, inmitten einer breiteren Schwäche im Technologiesektor aufgrund geopolitischer Unsicherheit und Bedenken hinsichtlich der erhöhten Kapitalausgabenprognose des Unternehmens für 2026 von 175–185 Mrd. $, was etwa einer Verdopplung im Jahresvergleich entspricht (CNBC, 27. März 2026). Die laufende Berufung des DOJ im Google-Kartellrechtsverfahren zur Suche, die im Februar 2026 eingereicht wurde, bleibt eine strukturelle Belastung für die Aktie (Reuters, 3. Februar 2026).

Alphabet-Aktienprognose 2026–2030: Kursziele von Drittanbietern

Zum Stand vom 1. April 2026 spiegeln Alphabet-Aktienprognosen von Drittanbietern weitgehend konstruktive Ansichten wider, trotz des Rückgangs der Aktie um fast 20% vom Februar-2026-Höchststand, wobei die Kursziele zwischen 310 $ und 420 $ liegen und Konsensaggregate im hohen 360er- bis niedrigen 380er-Bereich gruppieren.

Watcher Guru (Technischer Ausblick April 2026)

Watcher Guru prognostiziert eine Erholungsspanne von 310–315 $ für GOOG im April 2026 und verweist auf den 14-Tage-RSI bei 18,2 – eine Ablesung, die die Publikation als stark überverkauft charakterisiert – und den 200-Tage-SMA nahe 263 $ als primäre Unterstützung. Die Notiz nennt die für den 23. April geplante Bekanntgabe der Q1-2026-Ergebnisse als kurzfristigen Katalysator für eine mögliche institutionelle Kaufreaktion (Watcher Guru, 30. März 2026).

Needham (Kaufempfehlung bekräftigt)

Needham-Analystin Laura Martin bekräftigte eine Kaufempfehlung und ein Kursziel von 400 $ für GOOG und bestätigte damit eine Position, die erstmals etabliert wurde, als das Unternehmen sein Ziel nach den Q4-2024-Ergebnissen von 330 $ anhob. Das Unternehmen argumentiert, dass Alphabet zwischen dem Geschäftsjahr 2025 und dem Geschäftsjahr 2028 100% seiner Kapitalausgaben aus dem freien Cashflow selbst finanzieren wird, unter Berufung auf einen gehebelten freien Cashflow von 73,3 Mrd. $ in den letzten 12 Monaten und eine Rendite auf das investierte Kapital von 26% (Investing.com, 13. März 2026).

Wells Fargo (Übergewichten, Kursziel erhöht)

Wells Fargo-Analyst Ken Gawrelski erhöhte sein 12-Monats-Kursziel für Alphabet auf 397 $ von 387 $ und behielt eine Übergewichten-Bewertung bei, obwohl die Aktien in dieser Woche um 8,9% fielen. Die Revision spiegelt die Ansicht des Unternehmens wider, dass GOOG gut positioniert ist, um als KI-Marktführer hervorzugehen, wobei der Analyst in einer Kundenmitteilung anmerkte, dass die Aktie erheblichen Erholungsspielraum hat (MarketScreener, 27. März 2026).

Barchart (Konsens- und Bewertungsüberblick)

Barchart berichtete, dass 68 von Yahoo Finance befragte Analysten ein durchschnittliches 12-Monats-Kursziel von 359,53 $ für GOOG hatten, wobei Barcharts eigene Analystenumfrage das Aggregat bei 379,21 $ platzierte und mindestens ein Analyst das höchste Kursziel der Branche bei 420 $ beibehielt. Der Artikel hebt starken operativen Cashflow als Grundlage für wertbasierte Schätzungen hervor und merkt an, dass die präsentierte Berechnung des inneren Werts von 377 $ ein potenzielles Aufwärtspotenzial von mehr als 30% vom zum Zeitpunkt der Veröffentlichung vorherrschenden Preis suggeriert (Barchart, 22. März 2026).

MarketBeat (Broker-Konsens)

MarketBeat aggregierte Bewertungen von 51 Brokerhäusern und verzeichnete einen Moderat-Kaufen-Konsens mit einem durchschnittlichen 12-Monats-Kursziel von 368,06 $, basierend auf 44 Kaufempfehlungen, 3 Stark-Kaufen-Empfehlungen und 4 Halten-Empfehlungen, ohne Verkaufsempfehlungen. Der Bericht merkt an, dass das Konsensziel innerhalb einer Spanne liegt, die am unteren Ende von Cantor Fitzgeralds 171 $ und am oberen Ende von Pivotal Researchs 420 $ verankert ist (MarketBeat, 31. März 2026).

Prognosen und Vorhersagen von Drittanbietern sind von Natur aus unsicher, da sie unerwartete Marktentwicklungen nicht vollständig berücksichtigen können. Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für zukünftige Ergebnisse.

GOOG-Aktienkurs: Technischer Überblick

Der GOOG-Aktienkurs wird zum Stand von 12:45 Uhr UTC am 1. April 2026 bei 290,06 $ gehandelt, knapp unter dem klassischen Pivot bei 319,49 $ und unterhalb eines gestaffelten gleitenden Durchschnittsbandes, wo die 20-, 50- und 100-Tage-SMAs bei etwa 297 $, 311 $ bzw. 311 $ verlaufen – die alle Verkaufssignale auf TradingView registrieren. Der 200-Tage-SMA bei 264 $ und der 200-Tage-EMA bei 272 $ bleiben unter dem aktuellen Kurs und zeigen immer noch Kaufsignale, was darauf hindeutet, dass die längerfristige Trendunterstützung noch intakt ist, auch wenn sich die kurzfristige Struktur verschlechtert hat.

Der 14-Tage-RSI liegt bei 40,24 – eine niedrig-neutrale Ablesung, die keine überverkauften Bedingungen anzeigt, aber auch keine Momentum-Erholung im Gange zeigt. Der durchschnittliche Richtungsindex bei 33,43 zeigt an, dass ein etablierter Richtungstrend vorliegt, konsistent mit der vorherrschenden Verkaufsausrichtung über kürzere gleitende Durchschnitte. Der MACD-Level bei −8,28 registriert ein Verkaufssignal, während der Stochastik %K bei 14,63 als Kauf gelesen wird, was ein gemischtes kurzfristiges Oszillatorbild illustriert.

Auf der Oberseite ist der klassische Pivot bei 319,49 $ der erste Bezugspunkt; ein Tagesschluss über diesem Level könnte R1 bei 342,09 $ in Sicht bringen. Auf der Unterseite ist S1 bei 288,84 $ das nächste klassische Unterstützungsniveau, wobei der 200-Tage-EMA nahe 272 $ und der Hull-Durchschnitt bei 272,42 $ ein potenzielles längerfristiges Fundament darunter bilden (TradingView, 1. April 2026).

Dies ist eine technische Analyse zu Informationszwecken und stellt keine Finanzberatung oder Empfehlung zum Kauf oder Verkauf eines Instruments dar.

Alphabet-Aktienkursverlauf (2024–2026)

Der Aktienkurs von GOOG hatte zwei ereignisreiche Jahre, stieg stark an, bevor er Anfang 2026 deutlich zurückging.

Die Aktie eröffnete im April 2024 bei etwa 157 $ und blieb die erste Jahreshälfte weitgehend seitwärts gerichtet, während sie Gewinne aus 2023 konsolidierte. Ein kurzer, aber dramatischer Rückgang auf ein Tief von 153,25 $ am 25. April 2024 – verbunden mit einer breiteren Schwankung in der Berichtswoche – kehrte sich schnell um, und GOOG kletterte stetig durch die zweite Jahreshälfte 2024 und schloss das Jahr am 31. Dezember 2024 bei 191,04 $.

2025 baute auf dieser Dynamik auf. GOOG begann das Jahr nahe 190 $, stieg im Frühjahr allmählich höher und beschleunigte sich im Herbst deutlich, überschritt Mitte Oktober 2025 die 250 $-Marke und stieg bis Ende November über 326 $. Die Aktie schloss 2025 bei 313,93 $, etwa 64% über ihren April-2024-Tiefs.

Die Rallye setzte sich bis Anfang 2026 fort, wobei GOOG am 3. Februar 2026 einen Zweijahres-Höchstschluss von 350,33 $ erreichte, gestützt durch starke Q4-2025-Ergebnisse. Von dort aus zog sich die Aktie jedoch stark zurück und fiel bis Ende März 2026 unter 275 $, inmitten eines breiteren Verkaufsdrucks im Technologiesektor und geopolitischer Unsicherheit.

GOOG schloss am 1. April 2026 bei 290,35 $, etwa 7,5% im Minus seit Jahresbeginn und rund 17% unter seinem Februar-2026-Höchststand.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für zukünftige Ergebnisse. Die Aktienkurse sind indikativ und können von den aktuellen Marktpreisen abweichen.

Alphabet (GOOG): Capital.com-Analystenansicht

Alphabets GOOG hat in den letzten zwei Jahren bedeutende Gewinne erzielt und stieg von etwa 157 $ im April 2024 auf einen Zweijahres-Schlusshöchststand von 350,33 $ Anfang Februar 2026 – eine Bewegung, die durch starke Q4-2025-Ergebnisse, beschleunigtes Google Cloud-Umsatzwachstum von 34% im Jahresvergleich in Q3 2025 und steigendes institutionelles Vertrauen in die KI-Monetarisierungsstrategie des Unternehmens über Gemini und Vertex AI untermauert wurde. Das Argument für weiteres Wachstum konzentriert sich auf einen 155 Mrd. $-Cloud-Backlog und die Fähigkeit des Unternehmens, Kapitalausgaben aus dem freien Cashflow selbst zu finanzieren. Diese erhöhten Ausgabenverpflichtungen jedoch, mit einer Capex-Prognose für 2026 von 175–185 Mrd. $, werfen berechtigte Fragen über kurzfristigen Margendruck und Return on Investment auf, falls das KI-getriebene Umsatzwachstum enttäuscht.

Regulatorisches Risiko fügt eine weitere Komplexitätsebene hinzu. Die laufende Berufung des DOJ im Google-Kartellrechtsverfahren zur Suche, kombiniert mit einer separaten EU-Untersuchung zu KI-Inhaltspraktiken, könnte Alphabets Fähigkeit einschränken, Dienste zu bündeln und die Suche in ihrem aktuellen Umfang zu monetarisieren. Andererseits zeigt eine günstige Lösung in einem der beiden Verfahren, wie im September 2025 zu sehen war, als das Kartellrechtsurteil die Aktien in einer einzigen Sitzung um 7% steigen ließ, dass regulatorische Ergebnisse auch als bedeutender positiver Katalysator wirken können.

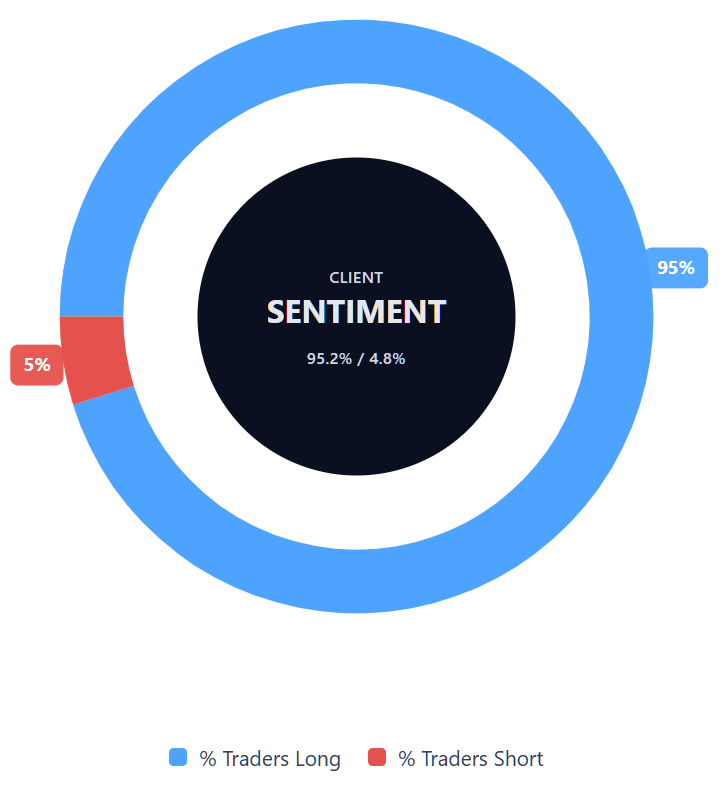

Kundenstimmung von Capital.com für Alphabet-CFDs

Zum Stand vom 1. April 2026 zeigt die Positionierung der Capital.com-Kunden bei Alphabet-CFDs 95,2% Käufer im Vergleich zu 4,8% Verkäufern, wobei die Käufer mit 90,4 Prozentpunkten vorne liegen und die Stimmung sich fest in einseitigem Territorium befindet. Diese Momentaufnahme spiegelt offene Positionen auf Capital.com wider und kann sich schnell ändern, wenn sich die Marktbedingungen entwickeln.

Zusammenfassung – Alphabet 2026

- Zum Stand von 12:45 Uhr UTC am 1. April 2026 wird GOOG bei 290,06 $ gehandelt, etwa 17% unter seinem Zweijahres-Schlusshöchststand vom Februar 2026 von 350,33 $.

- Technische Indikatoren tendieren kurzfristig bärisch, wobei der Kurs unter allen kurz- bis mittelfristigen SMAs liegt; der 14-Tage-RSI bei 40,24 spiegelt ein niedrig-neutrales Momentum ohne bestätigtes Erholungssignal wider.

- Zu den Haupttreibern gehören Alphabets erhöhte Capex-Prognose für 2026 von 175–185 Mrd. $, Google Clouds 34%iges Umsatzwachstum und laufende KI-Monetarisierungsbemühungen über Gemini und Vertex AI.

- Regulatorisches Risiko bleibt eine strukturelle Belastung, wobei die DOJ-Berufung im Google-Kartellrechtsverfahren zur Suche im Februar 2026 eingereicht wurde und eine separate EU-KI-Inhaltsuntersuchung aktiv bleibt.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für zukünftige Ergebnisse.

FAQ

Wer besitzt die meisten Alphabet-Aktien?

Das Eigentum an Alphabet konzentriert sich auf die Gründer, große institutionelle Investoren und Indexfonds. Die Dual-Class-Aktienstruktur des Unternehmens bedeutet, dass bestimmte Insider eine stärkere Stimmrechtskontrolle behalten als gewöhnliche Aktionäre. In der Praxis gehören große Vermögensverwalter wie Vanguard und BlackRock zu den größten institutionellen Inhabern, während die Gründer Larry Page und Sergey Brin durch ihre Beteiligungen historisch einflussreich geblieben sind. Eigentumsniveaus können sich im Laufe der Zeit ändern, wenn Meldungen, Fondsströme und Insidertransaktionen aktualisiert werden.

Was ist die 5-Jahres-Alphabet-Aktienkursprognose?

Es gibt keine einzelne zuverlässige Fünfjahresprognose für GOOG-Aktien, da langfristige Projektionen stark variieren und sich schnell ändern können. Über einen längeren Horizont kann die Richtung der Aktie von Faktoren wie Werbenachfrage, Google Cloud-Wachstum, KI-Monetarisierung, Kapitalausgabendisziplin und regulatorischen Ergebnissen abhängen. Prognosen von Drittanbietern sollten mit Vorsicht behandelt werden, insbesondere über mehrjährige Zeiträume, da sie unerwartete Verschiebungen bei Märkten, Wettbewerb, Politik oder Unternehmensleistung nicht berücksichtigen können.

Ist Alphabet eine gute Aktie zum Kaufen?

Ob Alphabet eine gute Aktie zum Kaufen ist, hängt von den Zielen, dem Zeithorizont und der Risikotoleranz eines Anlegers ab. Der Artikel hebt unterstützende Faktoren wie Cloud-Wachstum, KI-bezogenes Umsatzpotenzial und starke Cashgenerierung hervor, weist aber auch auf Risiken hin, einschließlich hoher Kapitalausgaben, Margendruck und laufender regulatorischer Prüfung. Das bedeutet, dass die Aktie für einige Marktteilnehmer attraktiv sein kann, während sie für andere ungeeignet bleibt. Dies ist keine Anlageberatung.

Könnte die Alphabet-Aktie steigen oder fallen?

Die Alphabet-Aktie könnte sich in beide Richtungen bewegen, abhängig davon, wie sich unternehmensspezifische und marktweite Faktoren entwickeln. Auf der Oberseite könnten stärkere Gewinne, anhaltendes Wachstum bei Google Cloud und Fortschritte bei der KI-Monetarisierung die Stimmung unterstützen. Auf der Unterseite könnten schwächere Werbetrends, langsamere Renditen auf KI-Ausgaben, breitere Schwäche im Technologiesektor oder nachteilige regulatorische Entwicklungen den Aktienkurs belasten. Technische Niveaus können kurzfristige Bewegungen formen, garantieren aber keine zukünftigen Ergebnisse.

Sollte ich in Alphabet-Aktien investieren?

Nur Sie können entscheiden, ob Alphabet zu Ihren finanziellen Zielen und Ihrem Risikoprofil passt. Die Aktie hat zeitweise starkes langfristiges Wachstum gezeigt, hat aber auch scharfe Rückgänge erlebt, einschließlich des in diesem Artikel diskutierten Rückgangs. Bevor Sie eine Entscheidung treffen, ist es wichtig, Ihren Anlagehorizont, Ihre Diversifikation und Ihre Fähigkeit, Verluste zu absorbieren, zu berücksichtigen. Allgemeiner ausgedrückt beinhalten Aktienhandel und CFD-Trading Risiken, und die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für zukünftige Renditen.

Kann ich Alphabet-CFDs auf Capital.com handeln?

Ja, Sie können Alphabet-CFDs auf Capital.com handeln. Der Handel mit Aktien-CFDs ermöglicht es Ihnen, auf Kursbewegungen zu spekulieren, ohne den zugrunde liegenden Vermögenswert zu besitzen, und Long- oder Short-Positionen einzugehen. Differenzkontrakte (CFDs) werden jedoch auf Margin gehandelt, und Hebelwirkung verstärkt sowohl Gewinne als auch Verluste. Sie sollten sicherstellen, dass Sie verstehen, wie CFD-Trading funktioniert, Ihre Risikotoleranz bewerten und erkennen, dass Verluste schnell eintreten können.