Wochenausblick DAX 40 und Wall Street: Alle Augen auf die Fed und EZB

Wochenausblick: Fed- und EZB-Entscheide, wichtige Konjunkturdaten und Berichtssaison von Meta, Tesla und Apple beeinflussen die Märkte.

Nach der offiziellen Amtseinführung Donald Trumps und dem Wirtschaftssymposium in Davos warten in der letzten Januar-Handelswoche auf Anleger mit den Notenbanksitzungen der Federal Reserve (Fed) und der Europäischen Zentralbank (EZB) zwei größere Highlights. Auch die Berichtssaison dürfte immer wieder wichtige Impulse hervorbringen.

DAX 40 Chart

Quelle: TradingView

Risikohinweis: frühere Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Neue Trump-Regierung ist gestartet – Anleger fürchten Strafzölle und Handelskrieg

Die neue Trump-Administration hat am 20. Januar ihre Arbeit aufgenommen und weltweit für große Beachtung gesorgt. Laut NTV fürchten Anleger weiterhin, dass Trump insbesondere Strafzölle etwa auf chinesische Einfuhren erheben könnte, nachdem er bei seinem Amtsantritt am vergangenen Montag damit gedroht hatte. Bei seinem Amtsantritt hatte Trump mit Zöllen in Höhe von 25 Prozent auf sämtliche Importe aus Kanada und Mexiko gedroht. Zudem stellte er zusätzliche Zölle auf chinesische Produkte von zehn Prozent in Aussicht.

"Die Europäische Union ist sehr, sehr schlecht zu uns", sagte Trump am vergangenen Dienstag in Washington. So warf er den Europäern vor, keine Autos sowie keine landwirtschaftlichen Produkte aus den USA zu kaufen. Dabei verwies Trump auf die Handelsüberschüsse der EU und anderer Länder mit den USA. "Also werden sie mit Zöllen rechnen müssen. Das ist der einzige Weg, wie man Fairness bekommt."

China-Daten und ifo-Index läuten volle Handelswoche ein

Aus der Perspektive des Wirtschaftsdatenkalenders rücken bereits in der Nacht von Sonntag auf Montag (03:00 Uhr) wichtige Konjunkturdaten mit dem PMI-Index für das nicht-verarbeitende Gewerbe aus dem Reich der Mitte in den Fokus.

Als Tageshöhepunkt dürfte in Frankfurt am Main der sogenannte ifo-Geschäftsklimaindex auf Interesse stoßen (10:00 Uhr), welcher als Frühindikator für die Bedingungen sowie Geschäftserwartungen in Deutschland verstanden werden kann. Monatlich befragt das ifo-Institut rund 7.000 verschiedene Unternehmen.

Am Dienstag gehört die Aufmerksamkeit der Publikation zahlreicher US-Konjunkturdaten wie etwa zu den Auftragseingängen für langlebige Güter (14:30 Uhr), welche in der Regel mit größeren Ausgaben verbunden sind. Auch neue Daten zum Verbrauchervertrauen (Conference Board) sollten beachtet werden (16:00 Uhr). Zur Wochenmitte könnte es mit dem Gfk-Verbrauchervertrauen zunächst Impulse geben (08:00 Uhr)

Zinspause durch US-Notenbank laut „Fed-Watch-Tool“ der CME Group möglich – Powell-Rede im Blick

Der Mittwoch steht allerdings ganz Zeichen der ersten Fed-Notenbanksitzung des Jahres 2025. Für 20:00 Uhr wird die Verkündigung des Leitzinsentscheids erwartet. Ab 20:30 Uhr sollten Anleger die FOMC-Pressekonferenz mit Jerome Powell nach geldpolitischen Hinweisen abklopfen. Das aktuelle Zinsband liegt in den USA derzeit bei 4,25 bis 4,50 Prozent.

Das vielerorts beachtete „Fed-Watch-Tool“ der CME Group rechnet mit einer Wahrscheinlichkeit, welche gegen Null tendiert, dass es zu einer weiteren Zinssenkung um 25 Basispunkte kommt. In diesem Kontext dürfte die Fed ihre Füße stillhalten. Mitte Dezember hatte die Fed zuletzt die Zinsen um 0,25 Prozentpunkte gesenkt und damit das dritte Mal in Folge seit September 2024.

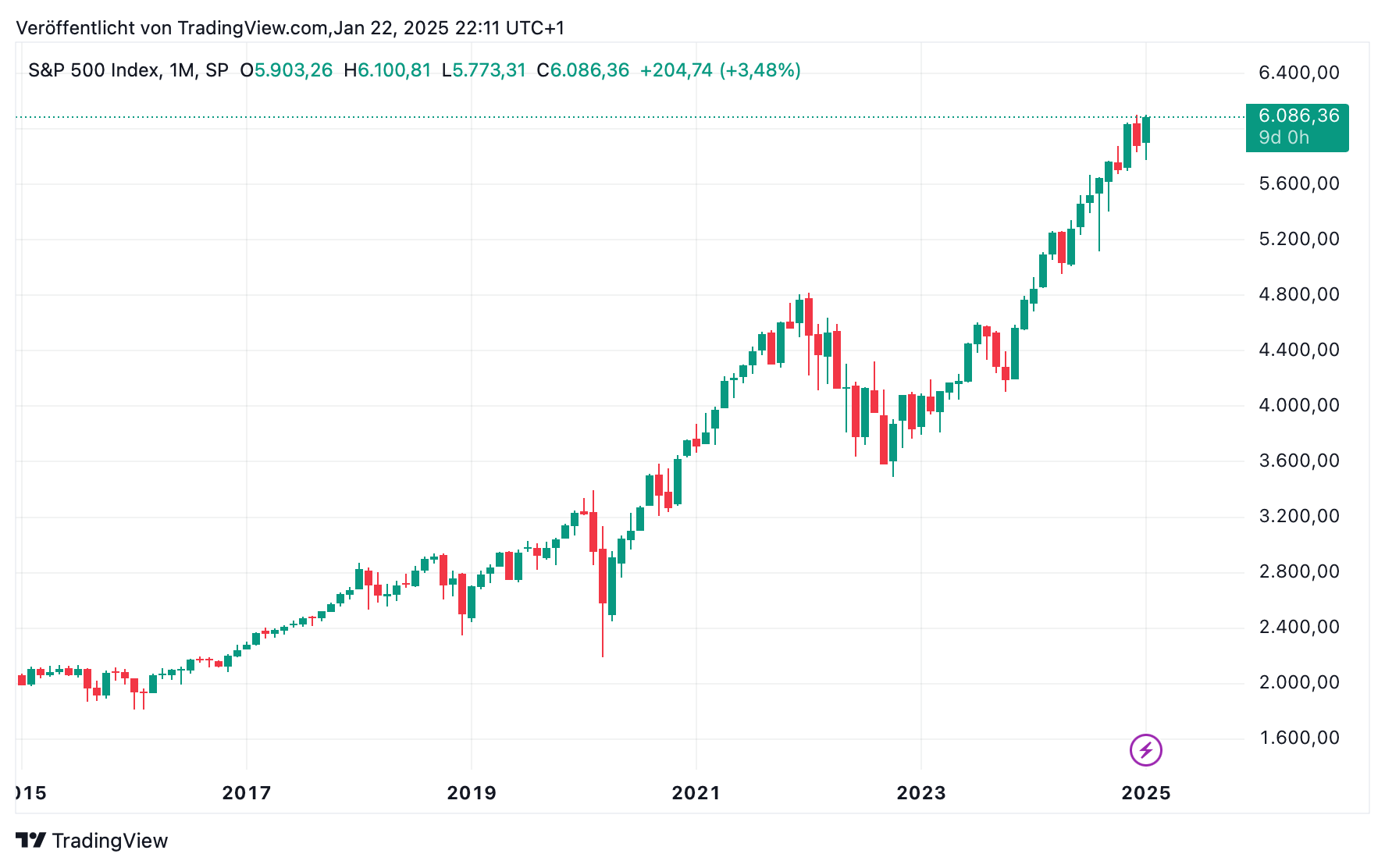

S&P 500 Chart

Quelle: TradingView

Risikohinweis: frühere Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Nach der Fed ist vor der EZB: Aufmerksamkeit dürfte sich am Donnerstag auf Christine Lagarde richten

In der zweiten Wochenhälfte geht es zunächst mit neuen Wachstumsraten für das deutsche Bruttoinlandsprodukt weiter (08:00 Uhr). Das Pendant für die Eurozone wird um 11:00 Uhr publik, - für die USA um 14:30 Uhr.

Am Nachmittag (14:15 Uhr) sollten Investoren jedoch den EZB-Leitzinsentscheid auf dem Schirm haben. Auch die im Anschluss geplante Pressekonferenz mit Christine Lagarde dürfte wichtige Impulse liefern (14:45 Uhr). Österreichs Notenbank-Chef Holzmann hatte jüngst wegen der nicht überwundenen Inflationsrisiken vor voreiligen Zinssenkungen gewarnt. Für ihn sei eine Senkung keine ausgemachte Sache, hieß es.

Für die US-Seite dürften vor allem die Kernausgaben für den persönlichen Konsum sowie die wöchentlichen Erstanträge auf US-Arbeitslosenhilfe wichtig sein (14:30 Uhr).

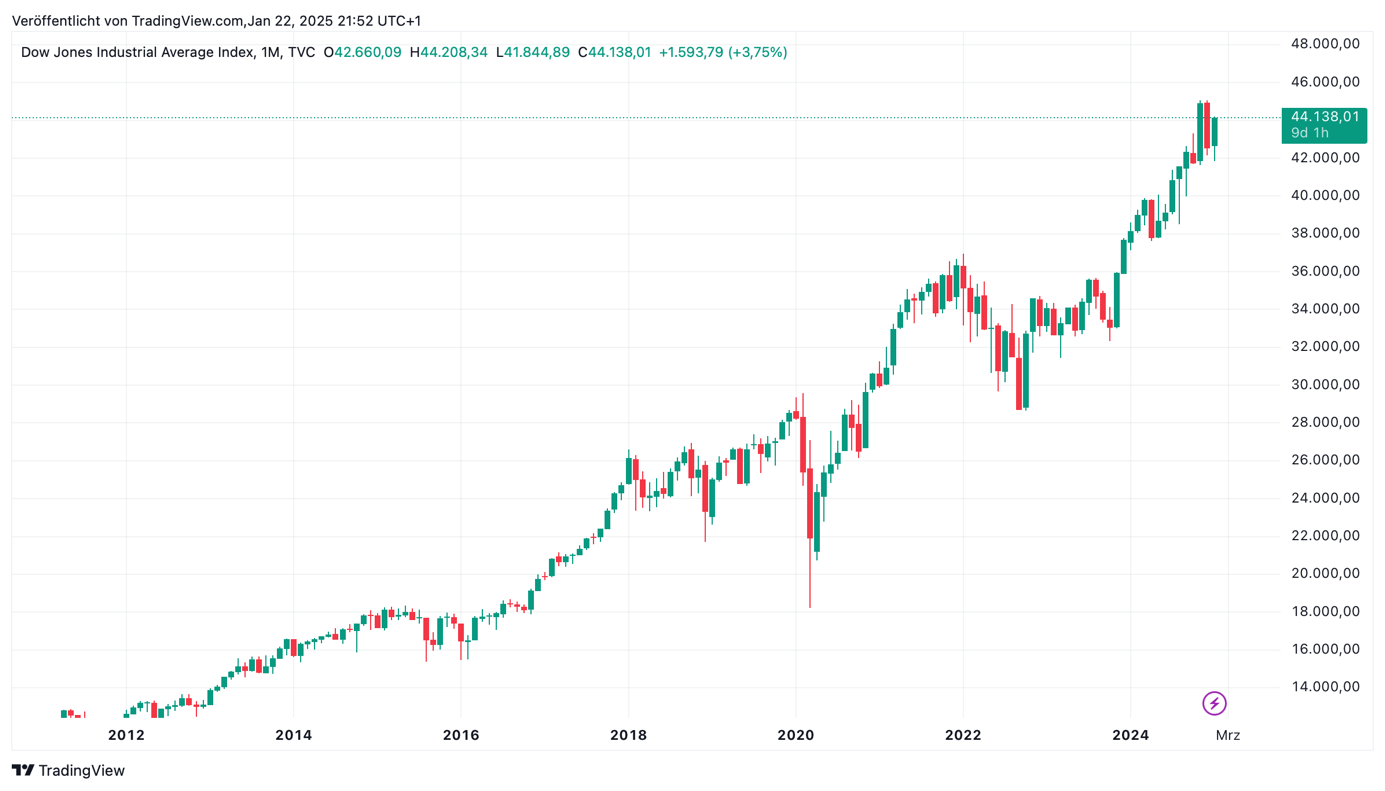

Dow Jones Industrial Average Index Chart

Quelle: TradingView

Risikohinweis: frühere Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Deutsche Arbeitsmarktdaten und US-Preisdaten runden Handelswoche ab

Auch am Freitag wartet auf Marktteilnehmer ein voller Kalender. Neben den Einzelhandelsdaten für Deutschland (08:00 Uhr) müssen neue Arbeitsmarktdaten (09:55 Uhr) verarbeitet werden.

Neben den Notenbanksitzungen der großen Währungshüter Fed und EZB bildet zudem die Veröffentlichung des PCE-Deflators für die persönlichen Konsumausgaben in den USA einen weiteren Höhepunkt (14:30 Uhr).

Meta, Microsoft, Tesla und Co berichten – Berichtssaison startet auch in Deutschland

Auch die Berichtssaison dürfte es in sich haben. In den USA werden die Zahlen am Dienstag von General Motors erwartet. Am Mittwoch berichten Meta, Microsoft und Tesla. Am Donnerstag könnten die Geschäftszahlen von Apple, Intel und Visa bewegen.

Auch in Deutschland stehen etwa die vorläufigen Zahlen von SAP sowie von Sartorius (Dienstag) und der Deutschen Bank (Donnerstag) im Fokus.

NASDAQ Chart

Quelle: TradingView

Risikohinweis: frühere Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Verwendete Quellen:

- https://de.tradingview.com/economic-calendar/

- https://www.finanzen.net/termine/wirtschaftsdaten/

- https://www.spiegel.de/wirtschaft/usa-donald-trump-gefaehrdet-mit-androhung-hoher-strafzoelle-die-nordamerikanische-wirtschaft-a-862bc6f0-2b2a-4a5c-b4f5-58c74f7ceccb

- https://www.n-tv.de/wirtschaft/Trump-bereitet-die-Strafzoelle-vor-EU-sehr-sehr-schlecht-fuer-uns-article25506628.html

- https://lbbw.de/artikel/news-und-einschaetzungen/fed-zinsentscheid-dezember-2024_ajddqi3sx2_d.html#:~:text=Fed-%E2%80%8BZinsentscheid%20im%20Dezember%202024&text=Die%20Fed%20signalisiert%20mittels%20ihrer,seien%20weiterhin%20%E2%80%9Eim%20Gleichgewicht%E2%80%9C.

- https://www.handelsblatt.com/finanzen/geldpolitik/ezb-oesterreichs-notenbankchef-haelt-zinssenkung-im-januar-nicht-fuer-sicher/100101969.html

- https://www.sartorius.com/en/company-de/investor-relations-de/sartorius-ag-investor-relations-de/financial-calendar-de

- https://investor-relations.db.com/reports-and-events/financial-calendar?language_id=3&kid=ir-de-finanzkalender-htm.redirect-en.shortcut

- https://www.sap.com/investors/de/calendar.html