Tesla-Aktienprognose: Q1-Gewinn übertroffen, Auslieferungen verfehlt

Tesla dessen Aktien nach den Q1-2026-Ergebnissen unter Druck gerieten – Gewinn je Aktie übertroffen, Auslieferungen schwächer als erwartet sowie Updates zu FSD und Robotaxi-Plänen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse.

Tesla, Inc. (TSLA) wird am 27. April 2026 um 14:59 Uhr UTC zu $369,22 gehandelt und bewegt sich innerhalb einer Intraday-Spanne von $367,08–$380,05. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse.

Die Stimmung wird von mehreren gleichzeitigen Faktoren geprägt. Tesla meldete für Q1 2026 einen Non-GAAP-Gewinn je Aktie von $0,41 gegenüber erwarteten $0,36, während der Umsatz von $22,39 Mrd. leicht unter dem Wall-Street-Konsens von $22,60 Mrd. lag, wobei der Nettogewinn im Jahresvergleich um 17% auf $477 Mio. stieg (Yahoo Finance, 22. April 2026). Im selben Berichtszeitraum verfehlte Teslas Q1-Auslieferungszahl von 358.023 Fahrzeugen die erwarteten rund 370.000, was die Aktie nach der Veröffentlichung der Ergebnisse zusätzlich unter Druck setzte (Teslarati, 21. April 2026). Die Telefonkonferenz des Unternehmens bestätigte außerdem, dass HW3-Fahrzeuge nicht in der Lage sein werden, unbeaufsichtigtes vollständig autonomes Fahren zu unterstützen, wobei unbeaufsichtigtes FSD für Kundenfahrzeuge nun frühestens für Q4 2026 angestrebt wird, während Teslas unbeaufsichtigter Robotaxi-Dienst neben Austin auf Dallas und Houston ausgeweitet wurde (Teslarati, 21. April 2026). Die breiteren Aktienmärkte bieten ein gemischtes Umfeld, wobei der S&P 500 am 24. April 2026 bei 7.165,10 schloss, inmitten geopolitischer Unsicherheit im Zusammenhang mit Iran-Friedensgesprächen und dem Fokus der Anleger auf eine ereignisreiche Woche mit Big-Tech-Ergebnissen (CNBC, 26. April 2026).

Tesla-Ausblick: Schätzungen divergieren nach gemischtem Q1

Zum Stand vom 27. April 2026 spiegeln Tesla-Aktienprognosen von Drittanbietern, die in den Tagen um Teslas Q1-2026-Ergebnisveröffentlichung herausgegeben wurden, ein breites Spektrum an Ansichten wider, geprägt durch den Gewinn-je-Aktie-Beat des Unternehmens bei gleichzeitiger Umsatzverfehlung, einem deutlich höheren Investitionsausblick und unterschiedlichen Einschätzungen seiner autonomen Fahrzeug- und KI-Ambitionen.

Wedbush (Outperform-Bestätigung nach Ergebnissen)

Wedbush bestätigt ein Outperform-Rating und behält sein branchenführendes 12-Monats-Kursziel von $600 bei. Das Unternehmen nennt Teslas KI-Strategie und den expandierenden Robotaxi-Dienst als zentrale langfristige Werttreiber und rahmt das erhöhte Investitionsprogramm als konsistent mit dem Aufbau einer dominanten autonomen und Energieplattform ein (Yahoo Finance, 4. April 2026).

TD Cowen (Kaufempfehlung bestätigt)

TD Cowen bestätigt ein Kauf-Rating mit einer 12-Monats-TSLA-Aktienprognose von $490. Die Bank erkennt gemischte Q1-Ergebnisse an und verweist auf den bereinigten Gewinn je Aktie von $0,41 gegenüber einem Konsens von $0,39 bei gleichzeitiger Umsatzverfehlung von $22,39 Mrd. gegenüber erwarteten $22,96 Mrd., während sie rund $25 Mrd. an Investitionsrichtlinien und wahrscheinlich negativen freien Cashflow für den Rest von 2026 als wesentliche kurzfristige Risiken kennzeichnet (MarketScreener, 15. April 2026).

Royal Bank of Canada (Outperform, reduziertes Kursziel)

Die Royal Bank of Canada senkt ihr Kursziel auf $475 von $480, behält aber ein Outperform-Rating bei. RBC-Analyst Tom Narayan bewertet den Q1-Gewinn-je-Aktie-Beat und den positiven freien Cashflow als konstruktiv, nennt jedoch Hardware-Upgrade-Kosten im Zusammenhang mit der HW3-Selbstfahrbeschränkung und erhöhte Investitionsausgaben als Gründe für eine moderate Zielsenkung (TipRanks, 23. April 2026).

Robert W. Baird (Outperform, reduziertes Kursziel)

Robert W. Baird senkt sein Kursziel auf $522 von $538, während ein Outperform-Rating beibehalten wird. Die konstruktive Haltung des Unternehmens beruht auf einem längerfristigen Bewertungsrahmen, der an Teslas Energie-, Software- und Autonomiesegmenten verankert ist, auch wenn es die Schätzungen reduziert, um die höhere Investitionsbasis und die kurzfristige Auslieferungsunsicherheit widerzuspiegeln (MarketBeat, 24. April 2026).

The Motley Fool (Konsens-Überblick)

The Motley Fool berichtet, dass das Konsens-Kursziel der Analysten für TSLA knapp unter $399 lag, wobei die meisten Analysten, die in diesem Zeitraum ihre Ziele überarbeiteten, diese nach unten korrigierten. Die Verteilung der Ansichten bleibt breit und reicht von einem Tiefstwert von $25,28 von GLJ Research bis zu Wedbushs Ausreißer von $600, wobei mehrere Analysten immer noch Aufwärtspotenzial über $500 prognostizieren (Yahoo Finance, 18. April 2026).

Prognosen und Vorhersagen von Drittanbietern sind naturgemäß unsicher, da sie unerwartete Marktentwicklungen nicht vollständig berücksichtigen können. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse.

TSLA-Aktienkurs: Technischer Überblick

Der TSLA-Aktienkurs wird zum 27. April 2026 um 14:59 Uhr UTC zu $369,22 gehandelt und liegt knapp unter dem 20-Tage-Simple-Moving-Average bei rund $369 und dem volumengewichteten gleitenden Durchschnitt bei rund $370. Damit befindet sich die Aktie in einer komprimierten Zone, in der die kurzfristige Richtung laut TradingView-Daten noch ungelöst ist.

Das breitere Bild der gleitenden Durchschnitte bleibt in der Struktur bärisch. Der 20-Tage-SMA (rund $369) liegt deutlich unter den 50-, 100- und 200-Tage-SMAs bei rund $386, $415 und $401, was darauf hinweist, dass die Aktie ihre wichtigen mittelfristigen Durchschnitte noch nicht zurückerobert hat. Der 14-Tage-Relative-Stärke-Index steht bei 45,46, ein neutraler bis schwacher Wert, der keine überverkauften Bedingungen anzeigt, aber auf begrenztes Aufwärtsmomentum hindeutet. Der Average Directional Index liegt bei 19,30 und bleibt unter der Schwelle von 25, die üblicherweise mit einem trendorientierten Markt assoziiert wird, was darauf hindeutet, dass der aktuellen Bewegung eine starke Richtungsüberzeugung fehlt, laut TradingView.

Auf der Oberseite ist der klassische Pivot-Punkt bei rund $380 die nächste Referenz über dem aktuellen Kurs. Ein Tagesschluss über diesem Niveau könnte das R1-Niveau bei rund $408 in Sicht bringen. Auf der Unterseite ist S1 bei rund $344 die nächste klassische Pivot-Referenz darunter, wobei der 20-Tage-SMA bei rund $369 als unmittelbare Unterstützung fungiert. Eine nachhaltige Bewegung unter diesen Bereich könnte die S1-Zone in den Fokus rücken (TradingView, 27. April 2026).

Dies ist eine technische Analyse nur zu Informationszwecken und stellt keine Finanzberatung oder Empfehlung zum Kauf oder Verkauf eines Instruments dar.

Tesla-Aktienkursverlauf (2024–2026)

Der TSLA-Aktienkurs eröffnete den April 2024 nahe $170, nachdem er etwa die Hälfte seines Wertes von einem Höchststand Ende 2023 verloren hatte, inmitten anhaltender Nachfragebedenken und Margendruck durch aggressive Preissenkungen.

Die Aktie fand Ende Juni 2024 einen Boden bei rund $182, bevor sie stark in Richtung US-Wahl anstieg. Nach Donald Trumps Sieg im November 2024 schoss TSLA von rund $254 am 4. November auf einen Schlusskurs von $352 zum Monatsende, da Märkte spekulierten, dass Elon Musks Nähe zur kommenden Regierung Tesla kommerziell zugutekommen könnte. Die Aktie kletterte weiter und erreichte am 18. Dezember 2024 ein Intraday-Hoch von $488,55, bevor sie zurückfiel und 2024 bei rund $402 schloss.

2025 erwies sich als turbulentes Jahr. TSLA hielt sich im Januar kurzzeitig über $450, bevor ein steiler Ausverkauf einsetzte, getrieben von schwächeren Auslieferungszahlen und Bedenken über Musks geteilte Aufmerksamkeit aufgrund seiner Regierungsberaterrolle. Bis Mitte März 2025 war die Aktie auf rund $215 gefallen, nahe einem Zweijahrestief. Eine Erholung folgte im Sommer, wobei TSLA Anfang November 2025 den Bereich von $460 zurückeroberte, bevor sie wieder nachgab und das Jahr nahe $450 schloss.

TSLA startete 2026 bei rund $439 und driftete im Laufe von Q1 tiefer, wobei die Aktie am 27. April 2026 zu $369,22 gehandelt wird, etwa 18% im Jahresverlauf gefallen, aber immer noch rund 31% über ihren Tiefstständen vom April 2025.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse. Aktienkurse sind indikativ und können von Live-Marktkursen abweichen.

Tesla (TSLA): Capital.com-Analysteneinschätzung

Die Kursentwicklung von TSLA in den letzten zwei Jahren spiegelt eine Aktie wider, die sich in beide Richtungen stark bewegt hat, größtenteils als Reaktion auf Teslas sich verändernde Fundamentaldaten und die breitere Stimmung rund um Elon Musks Rolle im öffentlichen Leben. Die Aktie stieg Ende 2024 und Anfang 2025 aggressiv an, teilweise unterstützt durch Optimismus hinsichtlich der Entwicklung autonomer Fahrzeuge und des Wachstums der Energiespeicherung sowie Musks erhöhtem politischen Profil nach der US-Präsidentschaftswahl. Diese Nähe zur Politik hat jedoch seitdem in einigen Märkten auf der Marke gelastet, wobei Bedenken über Verbraucherboykotte und schwächere Nachfrage zu den Rückgängen beigetragen haben, die Anfang 2025 und erneut Anfang 2026 zu beobachten waren.

Auf der fundamentalen Seite boten Teslas Q1-2026-Ergebnisse ein gemischtes Bild. Ein bereinigter Gewinn-je-Aktie-Beat und steigender Nettogewinn deuten auf verbesserte Kostendisziplin hin, während die Auslieferungsverfehlung und Investitionsverpflichtungen von rund $25 Mrd. für das Jahr darauf hindeuten, dass der kurzfristige freie Cashflow unter Druck geraten könnte. Die expandierenden Robotaxi- und Full-Self-Driving-Programme stellen einen bedeutenden potenziellen Wachstumspfad dar, bringen jedoch auch Umsetzungsrisiken, regulatorische Unsicherheit und erhebliche Hardware-Übergangskosten mit sich, wie die HW3-Beschränkung zeigt. Vorerst scheint der Markt diese längerfristigen Chancen gegen ein anspruchsvolleres kurzfristiges Finanzprofil abzuwägen.

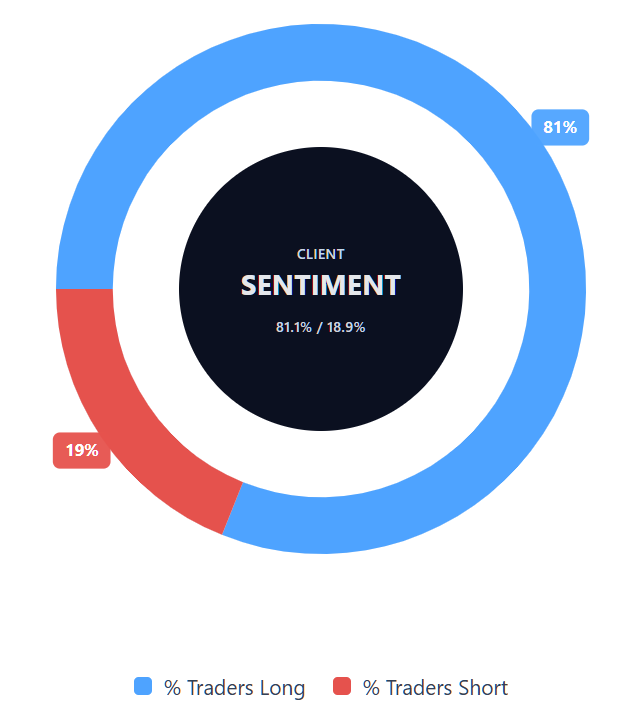

Capital.com-Kundenstimmung für Tesla-CFDs

Zum Stand vom 27. April 2026 liegt die Positionierung der Capital.com-Kunden bei Tesla-CFDs bei 81,1% Long und 18,9% Short, wobei Käufer mit 62,2 Prozentpunkten vorn liegen und die Stimmung sich fest im stark optimistischen, einseitigen Bereich befindet. Diese Momentaufnahme spiegelt offene Positionen auf Capital.com wider und kann sich ändern.

Zusammenfassung – Tesla 2026

- TSLA wird zum Stand vom 27. April 2026 zu $369,22 gehandelt, rund 18% im Jahresverlauf gefallen, aber etwa 31% über seinen Tiefstständen vom April 2025 nahe $215.

- Zu den Haupttreibern gehören Teslas gemischte Q1-2026-Ergebnisse mit einem Gewinn-je-Aktie-Beat, aber einer Auslieferungsverfehlung von 358.023 Einheiten gegenüber Erwartungen von rund 370.000.

- Teslas erhöhte Investitionsrichtlinie von rund $25 Mrd. und die HW3-Full-Self-Driving-Hardware-Beschränkung belasten die kurzfristigen Erwartungen an den freien Cashflow, während die Robotaxi-Expansion nach Dallas und Houston eine längerfristige Wachstumserzählung hinzufügt.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse.

FAQ

Wer besitzt die meisten Tesla-Aktien?

Elon Musk gilt weithin als Teslas größter Einzelaktionär, obwohl sich die Beteiligungsniveaus im Laufe der Zeit aufgrund von Aktienverkäufen, Optionsausübungen und Aktienzuteilungen ändern können. Institutionelle Investoren, einschließlich großer Vermögensverwalter, halten ebenfalls große Anteile über Fonds und ETFs. Für Leser, die Tesla-Prognosen verfolgen, ist die Eigentümerstruktur wichtig, da konzentriertes Insider-Eigentum die Marktstimmung beeinflussen kann, während institutionelle Ströme auch Handelsaktivität und kurzfristige Kursbewegungen beeinflussen können.

Was ist die Fünf-Jahres-Prognose für den Tesla-Aktienkurs?

Es gibt keine einzelne verlässliche Fünf-Jahres-TSLA-Aktienprognose. Längerfristige Projektionen variieren stark, da sie von Annahmen über Fahrzeugnachfrage, Margen, Investitionsausgaben, Wettbewerb, Regulierung und die kommerzielle Einführung von Technologien wie Robotaxis und vollständig autonomem Fahren abhängen. In der Praxis konzentrieren sich die meisten veröffentlichten Analystenkursziele auf einen 12-Monats-Horizont statt auf fünf Jahre. Das bedeutet, dass jede langfristige Prognose als höchst unsicher behandelt werden sollte und nicht als feste Erwartung.

Ist Tesla eine gute Aktie zum Kaufen?

Ob Tesla eine gute Aktie zum Kaufen ist, hängt von den Zielen, dem Zeithorizont und der Risikotoleranz eines Anlegers ab. Das Unternehmen bietet Exposure zu Themen wie Elektrofahrzeugen, Energiespeicherung und autonomem Fahren, steht aber auch vor Auslieferungsdruck, hohen Ausgabenanforderungen, Umsetzungsrisiken und Bewertungsunsicherheit. In diesem Kontext mag die Aktie einige Marktteilnehmer ansprechen und andere nicht. Dieser Artikel dient nur zu Informationszwecken und bietet keine Anlageberatung.

Könnte die Tesla-Aktie steigen oder fallen?

Die Tesla-Aktie könnte sich in beide Richtungen bewegen, abhängig davon, wie sich unternehmensspezifische und breitere Marktfaktoren entwickeln. Aufwärtsbewegungen können mit stärkeren Auslieferungen, Margenverbesserung, Fortschritten bei der Autonomie oder günstigerer Marktstimmung verbunden sein. Abwärtsdruck könnte von schwächerer Nachfrage, höheren Kosten, Verzögerungen bei Produkt- oder Software-Rollouts, regulatorischen Entwicklungen oder breiterer Aktienmarktvolatilität ausgehen. Wie bei jeder aktiv gehandelten Aktie kann die kurzfristige Kursbewegung unvorhersehbar bleiben, selbst wenn die längerfristige Erzählung unverändert bleibt.

Sollte ich in Tesla-Aktien investieren?

Nur Sie können entscheiden, ob Tesla zu Ihrem Portfolio, Ihren finanziellen Zielen und Ihrer Risikotoleranz passt. Ein ausgewogener Ansatz besteht darin, die Fundamentaldaten, Bewertung, Volatilität und die spezifischen Risiken des Unternehmens zu überprüfen, die in diesem Leitfaden dargelegt werden, einschließlich Auslieferungsleistung, Investitionsausgaben und Technologieumsetzung. Es kann auch hilfreich sein, Tesla mit anderen Aktien im selben Sektor zu vergleichen und zu überlegen, wie viel Exposure Sie bereit sind einzugehen. Nichts in diesem Artikel sollte als Empfehlung zum Investieren behandelt werden.

Kann ich Tesla-CFDs auf Capital.com handeln?

Ja, Sie können Tesla-CFDs auf Capital.com handeln. Der Handel mit Aktien-CFDs ermöglicht es Ihnen, auf Kursbewegungen zu spekulieren, ohne den zugrunde liegenden Vermögenswert zu besitzen, und Long- oder Short-Positionen einzugehen. Allerdings werden Differenzkontrakte (CFDs) auf Margin gehandelt, und Hebelwirkung verstärkt sowohl Gewinne als auch Verluste. Sie sollten sicherstellen, dass Sie verstehen, wie der CFD-Handel funktioniert, Ihre Risikotoleranz einschätzen und erkennen, dass Verluste schnell eintreten können.