Tesla Aktie Prognose: Terafab-Projekt

Tesla wobei die Berichterstattung im März 2026 auf das Terafab-Projekt und einen Anstieg der europäischen Zulassungen im Jahresvergleich fokussiert ist. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse.

Tesla, Inc. (TSLA) wird zum Stand von 15:58 Uhr UTC am 25. März 2026 bei 388,70 $ gehandelt, innerhalb einer Intraday-Spanne von 377,12–394,24 $. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse.

Die Stimmung rund um TSLA scheint in den letzten zwei Wochen durch mehrere zusammenlaufende Katalysatoren gestützt worden zu sein. Am 21. März 2026 stellte CEO Elon Musk das Terafab-Projekt vor, ein Joint Venture zwischen Tesla, SpaceX und xAI zur vertikalen Integration der KI-Chip-Produktion (Tom's Hardware, 22. März 2026), mit dem Ziel von 100–200 Milliarden Chips jährlich unter Verwendung von 2-Nanometer-Technologie zu geschätzten Kosten von 20 Milliarden $ (Reuters, 22. März 2026). Darüber hinaus zeigten am 24. März veröffentlichte Daten des Europäischen Automobilherstellerverbands (ACEA), dass Teslas europäische Zulassungen im Februar 2026 im Jahresvergleich um 11,8% auf 17.664 Einheiten stiegen und damit einen dreizehn Monate andauernden Rückgang beendeten (The Wall Street Journal, 24. März 2026). Auf makroökonomischer Ebene erhielten US-Aktien am 25. März breite Unterstützung, nachdem das Weiße Haus einen Waffenstillstandsvorschlag an den Iran übermittelte, wodurch das geopolitische Risiko gemildert und die Ölpreise nach unten gedrückt wurden. Brent-Rohöl fiel in Richtung 88 $ pro Barrel, was den breiteren Kostendruck am Markt verringerte (Fortune, 25. März 2026).

Tesla-Aktienprognose 2026–2030: Kursziele von Drittanbietern

Zum Stand vom 25. März 2026 erstrecken sich die Tesla-Aktienprognosen von Drittanbietern über eine breite Spanne, geprägt durch unterschiedliche Annahmen bezüglich des Robotaxi-Rollout-Zeitplans, der Kommerzialisierung von Full Self-Driving (FSD), kurzfristiger Margenkompression und des Beitrags von Teslas KI- und Energiegeschäft zur langfristigen Bewertung.

HSBC (Reduce – niedrigstes Kursziel)

HSBC bekräftigt ein Reduce-Rating und senkt sein 12-Monats-Kursziel auf 119 $ von zuvor 133 $. Die Bank verweist auf erhebliche Schwächen in Teslas Kerngeschäft mit Automobilen und erklärt, dass FSD im großen Maßstab kommerziell unbewiesen bleibe, und kommt zu dem Schluss, dass die Premium-Bewertung der Aktie auf Basis kurzfristiger Fundamentaldaten schwer zu rechtfertigen sei (Yahoo Finance, 20. März 2026).

Stifel Nicolaus (Buy – über Konsens)

Stifel Nicolaus gibt eine TSLA-Aktienprognose von 508 $ ab, was einer Buy-Einstufung über dem Wall-Street-Konsens entspricht. Die Argumentation des Unternehmens beruht auf Teslas strukturellem Vorsprung bei verbraucherorientierter Autonomie und dem mittelfristigen Umsatzpotenzial eines skalierten Robotaxi-Netzwerks (Investing.com, 17. März 2026).

Morgan Stanley (Equal-Weight – auf Konsensniveau)

Morgan Stanley setzt ein Kursziel von 415 $ neben einem Equal-Weight-Rating. Die Bank würdigt Teslas KI- und Autonomie-Optionalität, verweist aber auf Ausführungsrisiken beim Cybercab-Hochlauf und anhaltende Margengegenwindes, die das kurzfristige Aufwärtspotenzial einschränken könnten (Investing.com, 18. März 2026).

MarketBeat (Konsens – 41-Analysten-Aggregat)

Der aggregierte Konsens von MarketBeat über 41 Analysten platziert das durchschnittliche 12-Monats-Kursziel bei 406,84 $, wobei eine Verteilung von 9 Sell-, 13 Hold- und 19 Buy-Empfehlungen ein zusammengesetztes Hold-Rating ergibt. Der Bericht hebt gemischte kurzfristige Signale hervor, darunter einen starken Anstieg der in China hergestellten EV-Auslieferungen und eine Genehmigung für eine Energielizenz in Großbritannien, die den FSD-Sicherheitsbedenken, Insider-Nettoverkäufen von etwa 38,3 Millionen $ in den vorangegangenen 90 Tagen und einem nachlaufenden Kurs-Gewinn-Verhältnis nahe 362x gegenüberstehen (MarketBeat, 14. März 2026).

Public.com (Konsens – mehrere Beitragende)

Die Aggregation von Public.com über 27 beitragende Analysten setzt das durchschnittliche TSLA-Kursziel bei 396,23 $, wobei 26% auf Strong Buy, 22% auf Buy, 30% auf Hold und 22% kombiniert auf Sell oder Strong Sell entfallen. Die zentrale Schätzung liegt innerhalb von etwa 2% des zuletzt notierten Kurses von 388,70 $, was darauf hinweist, dass der Mittelwert der Analysten eng mit den aktuellen Handelsniveaus konvergiert ist (Public.com, 24. März 2026).

Prognosen und Vorhersagen von Drittanbietern sind grundsätzlich unsicher, da sie unerwartete Marktentwicklungen nicht vollständig berücksichtigen können. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse.

TSLA-Aktienkurs: Technischer Überblick

Der TSLA-Aktienkurs wird zum Stand von 15:58 Uhr UTC am 25. März 2026 bei 388,70 $ gehandelt, liegt unterhalb seiner wichtigen gleitenden Durchschnitte, hält sich aber über den nächsten kurzfristigen Durchschnitten. Der einfache gleitende 10-Tage-Durchschnitt (SMA) bei 387,66 $ und der Hull Moving Average (9) bei 378,38 $ zeigen beide Kaufsignale auf TradingView, während die 20/50/100/200-Tage-SMAs bei etwa 395 $ / 412 $ / 428 $ / 396 $ alle Verkaufssignale generieren, was den Kurs in einer Zone platziert, in der sich die kurzfristige Dynamik kürzlich gefestigt hat, die breitere Struktur der gleitenden Durchschnitte jedoch eine Schicht von Überkopfwiderstand bleibt.

Die Momentum-Indikatoren sind gemischt. Der 14-Tage-Relative-Stärke-Index (RSI) liegt bei 45,92 – ein neutraler Wert, der weder überverkaufte noch überkaufte Bedingungen anzeigt – während der Average Directional Index (ADX) bei 25,47 darauf hindeutet, dass ein etablierter, wenn auch nicht starker Trend vorhanden ist. Das MACD-Niveau bei −8,49 und ein Momentum (10)-Wert von −17,19 tragen beide Verkaufssignale und deuten auf anhaltenden Abwärtsdruck im mittelfristigen Trend hin.

Auf der Oberseite liegt der klassische Pivot-Punkt bei 408,80 $, mit R1 bei 430,06 $ als nächster Referenz. Ein Tagesschluss zurück über 408,80 $ würde den R1-Bereich in Sicht bringen. Die Ichimoku-Basislinie bei 392,40 $ und der 20-Tage-SMA nahe 395 $ bilden ein nahegelegenes Überkopfband, unter dem der Kurs derzeit gehandelt wird.

Bei Rücksetzern stellen der Hull Moving Average (9) nahe 378,38 $ und das klassische S1 bei 381,24 $ den ersten potenziellen Unterstützungsbereich dar, wobei das Fibonacci S1 bei 390,15 $ und Camarilla S1 bei 398,03 $ Referenzpunkte bei geringeren Rücksetzern bieten. Ein Verlust der Zone 378–381 $ würde den Weg in Richtung des klassischen S2 bei 359,98 $ öffnen (TradingView, 25. März 2026).

Dies ist eine technische Analyse zu Informationszwecken und stellt keine Finanzberatung oder Empfehlung zum Kauf oder Verkauf eines Instruments dar.

Tesla-Aktienkursverlauf (2024–2026)

Der Aktienkurs von TSLA stand den Großteil des frühen Jahres 2024 unter Druck und fiel von etwa 176 $ zu Jahresbeginn auf ein Zweijahrestief von 141,53 $ am 22. April 2024 – eine Phase, die von schwächer als erwarteten Auslieferungszahlen und breiterer Vorsicht hinsichtlich des EV-Nachfragewachstums geprägt war. Die Aktie verbrachte dann den Sommer in einer engen Erholungszone und wurde in der Spanne von 175–265 $ gehandelt, bevor eine scharfe Rally nach den US-Wahlen im November 2024 sie bis zum 11. November auf 355,34 $ emporschnellen ließ.

Diese Dynamik setzte sich bis zum Jahresende fort, wobei TSLA am 22. Dezember 2025 ein Schlusshoch von 489,84 $ erreichte – der Höchststand des Datensatzes – bevor Gewinne bis zum Jahresendschluss 2025 bei 450,09 $ abgebaut wurden. Die ersten Monate des Jahres 2025 brachten einen erheblichen Rücksetzer, wobei die Aktie am 10. März 2025 auf ein Schlusstief von 215,30 $ fiel, inmitten breiterer Marktvolatilität und Bedenken hinsichtlich Margen und Nachfrage. Sie erholte sich von dort scharf und schloss das Jahr mit einem Plus von etwa 12% gegenüber dem Start von 2025.

TSLA eröffnete 2026 am 2. Januar bei 439,70 $ und ist seitdem niedriger gedriftet, wird zum Stand vom 25. März 2026 bei 389,03 $ gehandelt – etwa 11,5% niedriger seit Jahresbeginn, liegt aber immer noch etwa 35,4% über seinem Niveau am gleichen Datum vor einem Jahr.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse. Die Aktienkurse sind indikativ und können von den aktuellen Marktpreisen abweichen.

Tesla (TSLA): Analystenansicht von Capital.com

Teslas Kursentwicklung der letzten zwei Jahre spiegelt die Spannung zwischen seiner langfristigen Positionierung als KI- und autonomes Fahrzeugunternehmen und der kurzfristigen Realität verlangsamten EV-Volumenwachstums und Margenkompression wider. Der Anstieg nach den Wahlen auf Höchststände nahe 490 $ Ende 2025 erfasste die Marktbegeisterung um politische Rückenwinde und die Terafab-Chip-Ankündigung, während der anschließende Rücksetzer in Richtung des 389-$-Bereichs bis März 2026 darauf hindeutet, dass diese Erwartungen gegen Auslieferungsdaten und steigende Kapitalausgabenverpflichtungen neu kalibriert werden. Die im Februar 2026 gemeldete europäische Verkaufserholung bietet einen Kontrapunkt zu den Nachfragebedenken, bleibt jedoch ein Datenpunkt in einem ansonsten gemischten Bild.

Andererseits verdeutlicht die große Spanne bei Analysten-Kurszielen – von unter 150 $ bis 600 $ – wie unterschiedlich Marktteilnehmer die Chance autonomen Fahrens und der Robotik gegen Ausführungsrisiken bewerten. Ein erfolgreicher Cybercab-Rollout oder beschleunigte FSD-Akzeptanz könnte das Narrativ erheblich verschieben. Ebenso könnte eine weitere Margenverschlechterung oder regulatorische Hürden unabhängig von der längerfristigen These auf die Stimmung drücken.

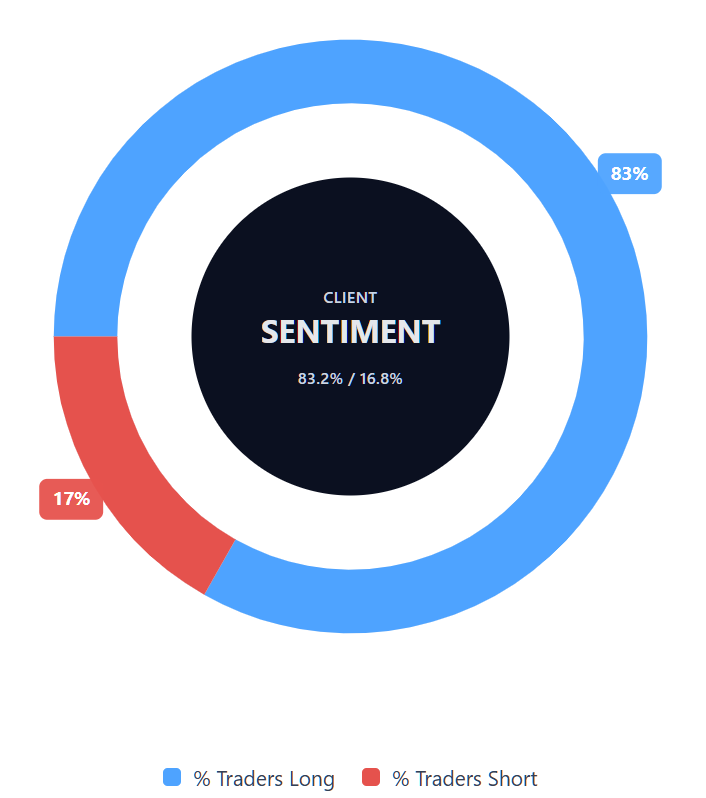

Kundenstimmung von Capital.com für Tesla-CFDs

Zum Stand vom 25. März 2026 zeigt die Positionierung der Kunden von Capital.com bei Tesla-CFDs 83,2% Long vs. 16,8% Short, was Käufer um 66,4 Prozentpunkte vorn sieht und die Stimmung klar auf der Long-Seite in einem einseitigen Territorium platziert. Diese Momentaufnahme spiegelt offene Positionen auf Capital.com wider und kann sich schnell ändern, wenn sich die Marktbedingungen entwickeln.

Zusammenfassung – Tesla 2026

- Tesla (TSLA) wird zum Stand von 15:58 Uhr UTC am 25. März 2026 bei 388,70 $ gehandelt, etwa 11,5% unter seiner Eröffnung 2026 von 439,70 $, aber 35,4% über dem gleichen Datum im Vorjahr.

- Technische Indikatoren sind gemischt: kurzfristige SMAs (einschließlich des 10-Tage-SMA) zeigen Kaufsignale, während die 20/50/100/200-Tage-SMAs alle über dem Kurs liegen und Verkaufssignale generieren; der RSI bei 45,92 ist neutral.

- Die MACD- und Momentum (10)-Indikatoren tragen Verkaufssignale, während der ADX bei 25,47 darauf hindeutet, dass ein etablierter Trend vorhanden ist, auch wenn er keinen extremen Wert aufweist.

- Wichtige Kurstreiber sind die Ankündigung des Terafab-KI-Chip-Projekts, eine Erholung der europäischen Zulassungen im Februar 2026 und eine breitere US-Aktienmarktstimmung, die durch nachlassende geopolitische Spannungen gestützt wird.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse.

FAQ

Wer besitzt die meisten Tesla-Aktien?

Der größte Einzelaktionär von Tesla ist weithin als Elon Musk bekannt, basierend auf seinem langjährigen Eigenkapitalanteil und Stimmrecht im Unternehmen. Allerdings können sich Beteiligungsniveaus im Laufe der Zeit durch Aktienverkäufe, Optionsausübungen, Vergütungsauszeichnungen und behördliche Einreichungen ändern. Große institutionelle Investoren halten ebenfalls bedeutende Positionen über Vermögensverwalter und Indexfonds. Für Leser, die Tesla verfolgen, lohnt es sich, die neuesten Einreichungen des Unternehmens für die aktuellste Eigentümerstruktur zu prüfen.

Wie lautet die 5-Jahres-Prognose für den Tesla-Aktienkurs?

Es gibt keine einzelne akzeptierte Fünfjahres-TSLA-Aktienprognose. Längerfristige Projektionen variieren stark, da sie von Annahmen über Elektrofahrzeug-Nachfrage, Margen, autonomes Fahren, Energiespeicherung, Regulierung und breitere Marktbedingungen abhängen. Im Artikel zeigen selbst 12-Monats-Analystenziele eine sehr breite Spanne, was die Unsicherheit um längerfristige Schätzungen unterstreicht. Fünfjahres-Prognosen sollten daher eher als Szenarien denn als präzise Erwartungen behandelt werden, insbesondere bei einer Aktie mit wechselnder Stimmung und Bewertung.

Ist Tesla eine gute Aktie zum Kaufen?

Ob Tesla eine gute Aktie zum Kaufen ist, hängt von den individuellen Zielen, der Risikotoleranz, dem Zeithorizont und der Einschätzung der zukünftigen Aussichten des Unternehmens ab. Der Artikel präsentiert ein gemischtes Bild: Tesla hat Zugang zu Themen wie KI, Autonomie und Energie, sieht sich aber auch Margendruck, Ausführungsrisiko und Bewertungsdebatten gegenüber. Diese Balance bedeutet, dass es keine universelle Antwort gibt. Leser sollten sowohl die potenziellen Chancen als auch die Risiken betrachten, bevor sie eine Investitionsentscheidung treffen.

Könnte die Tesla-Aktie steigen oder fallen?

Die Tesla-Aktie könnte sich in beide Richtungen bewegen, abhängig davon, wie sich unternehmensspezifische und breitere Marktfaktoren entwickeln. Der Artikel hebt mehrere mögliche Treiber hervor, darunter die Terafab-Ankündigung, Veränderungen bei Fahrzeugzulassungen, Margentrends, Robotaxi-Fortschritte und allgemeine Aktienmarktstimmung. Technische Indikatoren deuten ebenfalls auf ein gemischtes Setup hin und nicht auf einen klaren einseitigen Trend. Wie bei vielen bekannten Wachstumsaktien können Kursbewegungen sowohl von Fundamentaldaten als auch von Markterwartungen beeinflusst werden, manchmal recht schnell.

Sollte ich in Tesla-Aktien investieren?

Die Entscheidung, ob in Tesla-Aktien investiert werden soll, ist eine persönliche Entscheidung und nichts, was dieser Artikel für einen einzelnen Leser beantworten kann. Der Inhalt ist darauf ausgelegt zu informieren, nicht zu beraten. Tesla mag für jene attraktiv sein, die sich für langfristige Innovationsthemen interessieren, aber die Aktie birgt auch erhebliche Unsicherheit bezüglich Ausführung, Wettbewerb, Regulierung und Rentabilität. Jeder, der eine Investition in Betracht zieht, sollte beurteilen, ob das Risikoniveau zu seinen eigenen Zielen und finanziellen Umständen passt, bevor er aktiv wird.

Kann ich Tesla-CFDs auf Capital.com handeln?

Ja, Sie können Tesla-CFDs auf Capital.com handeln. Der Handel mit Aktien-CFDs ermöglicht es Ihnen, auf Kursbewegungen zu spekulieren, ohne den zugrunde liegenden Vermögenswert zu besitzen, und Long- oder Short-Positionen einzunehmen. Allerdings werden Differenzkontrakte (CFDs) auf Margin gehandelt, und Hebelwirkung verstärkt sowohl Gewinne als auch Verluste. Sie sollten sicherstellen, dass Sie verstehen, wie CFD-Handel funktioniert, Ihre Risikotoleranz bewerten und erkennen, dass Verluste schnell eintreten können.