NVIDIA Aktie Prognose: Wiederaufnahme der H200-Verkäufe nach China

NVIDIA ist ein US-amerikanischer Chip-Designer, dessen Ausblick für März 2026 nach GTC-Updates zu H200-Verkäufen nach China und Blackwell Ultra im Fokus geblieben ist. Die vergangene Wertentwicklung ist kein verlässlicher Indikator für zukünftige Ergebnisse.

NVIDIA Corporation (NVDA) wird um 11:57 Uhr UTC am 25. März 2026 im frühen europäischen Handel bei 177,83 $ gehandelt, innerhalb einer Intraday-Spanne von 174,26–177,98 $. Die vergangene Wertentwicklung ist kein verlässlicher Indikator für zukünftige Ergebnisse.

Die allgemeine Stimmung wurde durch ein schwächeres US-Aktienumfeld belastet, wobei der S&P 500 um 0,4% und der Nasdaq um 0,8% nachgaben, während Brent-Rohöl aufgrund erneuter Unsicherheit über die Iran-Waffenstillstandsgespräche wieder über 104 $ kletterte und die Risikobereitschaft bei Technologie- und Softwareaktien unter Druck setzte. Der US-Composite-PMI fiel im März 2026 auf 51,4, den niedrigsten Wert seit fast einem Jahr, was den Aktienmärkten einen vorsichtigen makroökonomischen Unterton verlieh. Während das verarbeitende Gewerbe mit 52,4 widerstandsfähig blieb, haben die umfassendere Verlangsamung im Dienstleistungssektor und ein erster Beschäftigungsrückgang seit über einem Jahr die Anleger wachsam gehalten (Saxo Bank, 25. März 2026).

NVIDIAs GTC-Konferenz Anfang März umfasste Entwicklungen wie die gemeldete behördliche Genehmigung zur Wiederaufnahme von H200-Chip-Verkäufen nach China (Reuters, 14. Januar 2026) und die fortgesetzte Hochskalierung der Blackwell-Ultra-Architektur (Yahoo Finance, 18. März 2026), während die Q3-Ergebnisse des Geschäftsjahres 2026 des Unternehmens, die im November 2025 veröffentlicht wurden, einen Umsatz von 57 Milliarden $ zeigten, ein Plus von 62% im Jahresvergleich, mit einer Q4-Prognose von etwa 65 Milliarden $ (NVIDIA, 19. November 2025).

NVIDIA-Aktienprognose 2026–2030: Kursziele von Drittanbietern

Zum Stand vom 25. März 2026 erstrecken sich NVIDIA-Aktienprognosen von Drittanbietern über eine breite Spanne, geprägt von unterschiedlichen Annahmen über AI-Infrastrukturausgaben, Blackwell-Architektur-Akzeptanz und Chinas Chip-Exportpolitik. Die folgenden Ziele fassen führende Broker-Einschätzungen zusammen, die zum 25. März 2026 aktuell sind.

Cantor Fitzgerald (Übergewichtung bekräftigt)

Cantor Fitzgerald bekräftigt ein Übergewichtungs-Rating mit einer NVDA-Aktienprognose von 300 $, was etwa 64% Aufwärtspotenzial vom Aktienkurs zum Zeitpunkt der Veröffentlichung impliziert. Analyst C.J. Muse verweist auf die Nachfragesichtbarkeit von Hyperscalern über hunderte Milliarden Dollar über mehrere Jahre hinweg sowie aufkommende „Neo-Cloud"-, Enterprise-AI- und physische AI-Implementierungen als Grundlage für das Ziel (MarketBeat, 12. März 2026).

Goldman Sachs (Kaufempfehlung nach GTC bekräftigt)

Goldman Sachs bekräftigt sein Kursziel von 250 $ und das Kauf-Rating nach NVIDIAs GTC-2026-Konferenz Mitte März, wobei Analysten die Keynote von CEO Jensen Huang als Quelle der Nachfrageklärung bezeichnen, die Anleger gesucht hatten. Die Firma prognostiziert einen Umsatz von über 1 Billion $ durch Blackwell- und Rubin-Plattformen bis 2027, während sie anmerkt, dass die verbesserte Rechenzentrum-Sichtbarkeit bis zu diesem Jahr den Fall untermauert (Yahoo Finance, 22. März 2026).

Bank of America (Kaufempfehlung nach GTC beibehalten)

Bank of America behält ein Kauf-Rating und ein Kursziel von 300 $ bei, wobei Analyst Vivek Arya mehr als 65% potenzielles Aufwärtspotenzial vom vorherrschenden Aktienkurs zum jeweiligen Zeitpunkt angibt. Aryas Notiz folgt auf das GTC-Event, bei dem NVIDIA seine Blackwell-Ultra- und Vera-Rubin-Roadmap sowie einen gemeldeten Anstieg der Forward-Purchase-Verpflichtungen um 90% im Quartalsvergleich skizzierte (Barchart, 18. März 2026).

Raymond James (Hochstufung auf starker Kauf)

Raymond James hebt sein Kursziel von 291 $ auf 323 $ an und stuft die Aktie auf ein starkes Kauf-Rating hoch, was etwa 79% Aufwärtspotenzial vom Schlusskurs zum Zeitpunkt der Veröffentlichung impliziert. Die Firma verweist auf Q4-Umsätze des Geschäftsjahres 2026 von 68,13 Milliarden $, ein Plus von 73,2% im Jahresvergleich, und einen EPS-Beat von 1,62 $ gegenüber einer Konsensschätzung von 1,54 $ als faktische Grundlage für die Anhebung (MarketBeat, 19. März 2026).

Rosenblatt Securities (Anhebung auf Street-High)

Rosenblatt Securities hebt sein Kursziel von 300 $ auf 325 $ an und behält ein Kauf-Rating bei, wobei Analyst Kevin Cassidy Forward-Purchase-Verpflichtungen anführt, die im Quartalsvergleich um 90% auf 95,2 Milliarden $ stiegen, sowie die anhaltende Nachfrage nach Blackwell-Generation-Hardware als Haupttreiber (Yahoo Finance, 19. März 2026).

Prognosen und Vorhersagen von Drittanbietern sind grundsätzlich unsicher, da sie unerwartete Marktentwicklungen nicht vollständig berücksichtigen können. Die vergangene Wertentwicklung ist kein verlässlicher Indikator für zukünftige Ergebnisse.

NVDA-Aktienkurs: Technischer Überblick

Der NVDA-Aktienkurs wird zum Stand von 11:57 Uhr UTC am 25. März 2026 bei 177,83 $ gehandelt und hält sich knapp über dem einfachen gleitenden 200-Tage-Durchschnitt (SMA) bei 178,78 $ und unter einer dichten Durchschnittsschicht, wo die 20-, 50-, 100- und 200-Tage-SMAs bei etwa 181 $, 184 $, 185 $ und 179 $ liegen. Der Kurs liegt unter allen kurz- und mittelfristigen gleitenden Durchschnitten in der TradingView-Zusammenfassung, wobei jeder SMA vom 10-Tage- bis zum 100-Tage-Durchschnitt ein Verkaufssignal registriert, was darauf hinweist, dass der jüngste Trend über mehrere Zeitrahmen hinweg abwärts gerichtet war.

Momentum-Werte von TradingView sind weitgehend gedämpft. Der 14-Tage-Relative-Stärke-Index (RSI) liegt bei 41,52, ein niedriger neutraler Wert, der unter der überverkauften Schwelle nahe 30 liegt, aber auch auf begrenzte Erholungsdynamik hinweist. Der durchschnittliche Richtungsindex (ADX) bei 19,59 liegt in einem Bereich, der mit einem nicht trendierenden oder schwach trendierenden Markt übereinstimmt, was weder eine anhaltende Abwärtsbewegung bestätigt noch eine aufkommende Erholungsphase signalisiert.

Auf der Oberseite stellt der klassische Pivot-Punkt (R1) bei 192,87 $ die nächstgelegene Referenz über dem aktuellen Kurs dar; ein Tagesschluss über diesem Niveau würde R2 nahe 208,55 $ in Sicht bringen. Die runde Marke von 200 $ liegt ebenfalls innerhalb dieses Korridors und könnte angesichts ihrer Nähe zu R1 als Zwischenreferenz fungieren.

Auf der Unterseite liegt der klassische Pivot (P) bei 181,95 $ über dem aktuellen Kurs und kann von unten als Referenz dienen, gefolgt von S1 bei 166,27 $ als nächstem klassischen Unterstützungsniveau. Der exponentielle gleitende 200-Tage-Durchschnitt (EMA) bei 173,79 $, der sich deutlich vom 200-Tage-SMA unterscheidet, bietet eine zusätzliche Ebene dazwischen. Eine Bewegung unter den aktuellen Bereich von 177–178 $ würde dieses EMA-Niveau als nächste Abwärtsreferenz hinterlassen, mit S1 und der S2-Zone nahe 155,35 $ darüber hinaus (TradingView, 25. März 2026).

Dies ist eine technische Analyse zu Informationszwecken und stellt keine Finanzberatung oder Empfehlung zum Kauf oder Verkauf eines Instruments dar.

NVIDIA-Aktienkursverlauf (2024–2026)

Der NVDA-Aktienkurs eröffnete im März 2024 bei etwa 92–96 $ und stieg dann stetig bis Mitte 2024, erreichte am 20. Juni 2024 einen Spitzenschluss von 140,69 $, bevor er Anfang August inmitten eines breiteren Tech-Ausverkaufs auf die niedrigen 100er-Werte zurückfiel, der die Aktie am 5. August 2024 auf ein Sitzungstief von 90,78 $ drückte.

NVDA erholte sich in der zweiten Hälfte von 2024 deutlich und schloss das Jahr am 31. Dezember 2024 bei 134,34 $, etwa 45% über den Niveaus vom März 2024. Die Aktie stieg Anfang 2025 weiter und berührte am 7. Januar 2025 Intraday 153,80 $, bevor eine scharfe Umkehr – teilweise verbunden mit dem Auftauchen des chinesischen AI-Modells DeepSeek – sie am 27. Januar 2025 auf ein Tief von 116,76 $ drückte.

Es folgte ein volatiles erstes Quartal 2025, wobei NVDA am 7. April 2025 inmitten zollbedingter Marktturbulenzen weiter auf einen Schlusskurs von 86,13 $ fiel und damit seinen schwächsten Punkt im Zwei-Jahres-Fenster markierte. Die Aktie erholte sich dann stetig von Mai bis Juni 2025 und gewann Ende Mai die 140er-Werte zurück, bevor sie sich in der zweiten Hälfte von 2025 in der Spanne von 155–200 $ konsolidierte und am 3. November 2025 kurzzeitig Intraday 211,39 $ berührte.

NVDA schloss am 25. März 2026 bei 177,98 $, etwa 47,4% über dem Schlusskurs von 120,70 $ am 25. März 2025, allerdings rund 16% unter den Intraday-Hochs von Anfang November 2025.

Die vergangene Wertentwicklung ist kein verlässlicher Indikator für zukünftige Ergebnisse.

NVIDIA (NVDA): Capital.com-Analysteneinschätzung

Die Aktienkursentwicklung von NVIDIA in den letzten zwei Jahren spiegelt die Position des Unternehmens im Zentrum des AI-Infrastruktur-Aufbaus wider, wobei NVDA laut Kursdaten von etwa 90 $ Anfang 2024 auf Niveaus über 177 $ bis März 2026 gestiegen ist. Ein Umsatz von 216 Milliarden $ für das Geschäftsjahr 2026, ein Plus von etwa 65% im Jahresvergleich, untermauert das Investment-Case, hauptsächlich getrieben von anhaltender Hyperscaler-Nachfrage nach Blackwell-Generation-Beschleunigern. Die Entscheidung der US-Regierung im März 2026, einen vorgeschlagenen globalen Lizenzierungsrahmen für AI-Chip-Exporte zurückzuziehen, beseitigte einen bedeutenden potenziellen Gegenwind, während eine Umstellung auf Einzelfallprüfung für H200-Lieferungen nach China einen schmalen Umsatzpfad wiedereröffnete. Allerdings bleibt der Marktzugang zu China unsicher, da Lizenzgenehmigungen nicht garantiert sind, Compliance-Kosten erhöht sind und die inländische Konkurrenz durch Huaweis Ascend-Linie weiterhin skaliert.

Die breitere Nachfrageaussicht für AI-Rechenleistung erscheint konstruktiv. Jedoch könnte jede Verlangsamung der Hyperscaler-Ausgaben, eine weitere Verschärfung der Exportkontrollen oder eine schneller als erwartete Wettbewerbsreaktion von AMD oder Custom-Silicon-Programmen auf Wachstumserwartungen und damit auf die Bewertung der Aktie lasten.

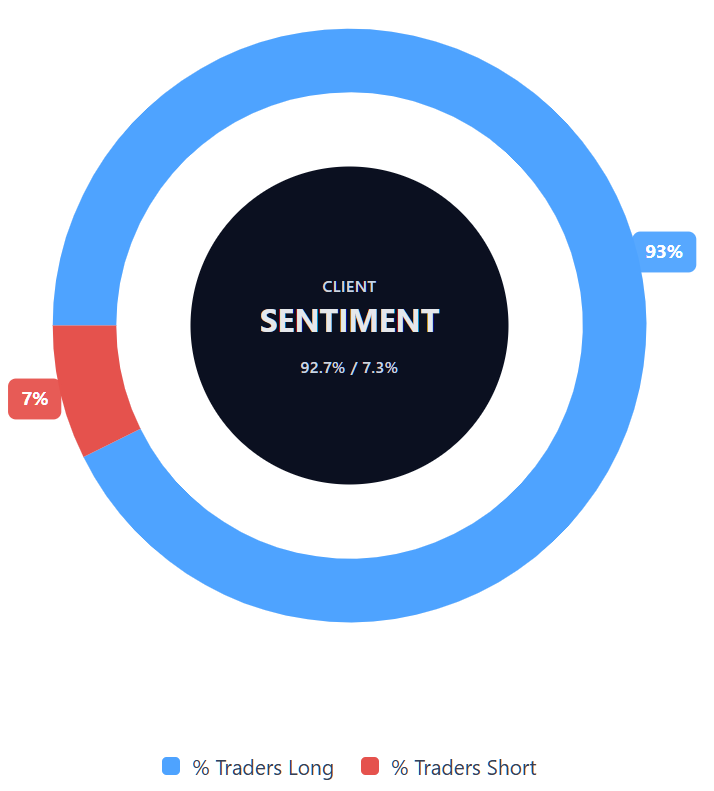

Capital.com-Kundenstimmung für NVIDIA-CFDs

Zum Stand vom 25. März 2026 zeigt die Capital.com-Kundenpositionierung bei NVIDIA-CFDs 92,7% Käufer und 7,3% Verkäufer, wodurch Käufer mit 85,4 Prozentpunkten vorne liegen und die Stimmung klar in einem starken Kauf-, einseitig-Long-Positionierungsprofil liegt. Diese Momentaufnahme spiegelt offene Positionen auf Capital.com wider und kann sich ändern.

Zusammenfassung – NVIDIA 2026

- Zum Stand von 11:57 Uhr UTC am 25. März 2026 wird NVDA bei 177,83 $ gehandelt, etwa 47% höher im Jahresvergleich, aber rund 16% unter den November-2025-Hochs nahe 211 $.

- Der Kurs liegt unter allen kurz- bis mittelfristigen gleitenden Durchschnitten, mit einem RSI bei 41,52 im niedrigeren neutralen Bereich und einem ADX, der einen schwachen, nicht trendierenden Markt signalisiert.

- Wesentliche Treiber sind anhaltende Hyperscaler-AI-Ausgaben, Nachfrage nach Blackwell-Architektur und eine teilweise Wiedereröffnung von China-Chip-Exportwegen nach der Rücknahme eines breiten Lizenzierungsrahmens im März 2026.

- Aktuelle Nachrichten konzentrierten sich auf NVIDIAs GTC-2026-Keynote, Q4-Umsatz des Geschäftsjahres 2026 von 68,13 Milliarden $ und einen Anstieg der Forward-Purchase-Verpflichtungen um 90% im Quartalsvergleich auf 95,2 Milliarden $.

- Risiken umfassen potenzielle Verschärfung von Exportkontrollen, Wettbewerbsdruck von AMD und Custom-Silicon, eine Hyperscaler-Capex-Verlangsamung und anhaltende Unsicherheit über China-Lizenzgenehmigungen.

Die vergangene Wertentwicklung ist kein verlässlicher Indikator für zukünftige Ergebnisse.

FAQ

Wer besitzt die meisten NVIDIA-Aktien?

Die größten NVIDIA-Aktionäre sind typischerweise institutionelle Anleger wie Vanguard und BlackRock, basierend auf öffentlich verfügbaren Unterlagen, während Mitbegründer und CEO Jensen Huang einer der prominentesten Einzelaktionäre des Unternehmens bleibt. Die Besitzverhältnisse können sich im Laufe der Zeit ändern, wenn Fonds neu gewichten und Insider Aktien kaufen oder verkaufen. Aus diesem Grund beziehen sich Anleger normalerweise auf die neuesten behördlichen Unterlagen und Unternehmensveröffentlichungen, wenn sie bewerten, wer derzeit den größten Anteil an NVIDIA hält.

Was ist die 5-Jahres-NVIDIA-Aktienkursprognose?

Eine Fünfjahres-NVDA-Aktienprognose ist höchst unsicher, da sie von Faktoren abhängt, die sich im Laufe der Zeit wesentlich ändern können, einschließlich AI-Infrastrukturnachfrage, Wettbewerb, Exportkontrollen, Margen und breitere Marktbedingungen. Längerfristige Prognosen, die von Drittanbietern veröffentlicht werden, sollten daher als indikativ und nicht als prädiktiv behandelt werden. Während bullische Szenarien sich oft auf Rechenzentrum-Wachstum und Produkt-Roadmap-Umsetzung konzentrieren, heben vorsichtigere Ansichten tendenziell Bewertungsrisiken, politische Veränderungen und die Möglichkeit eines langsameren Ausgabenwachstums hervor.

Ist NVIDIA eine gute Aktie zum Kaufen?

Ob NVIDIA eine gute Aktie zum Kaufen ist, hängt von den individuellen Zielen, der Risikotoleranz, dem Zeithorizont und der Einschätzung der Bewertung und Wachstumsaussichten des Unternehmens ab. NVIDIA bleibt eng mit Themen wie AI-Infrastruktur, Halbleiternachfrage und Hyperscaler-Investitionsausgaben verbunden, was das Interesse an der Aktie unterstützen kann. Gleichzeitig wägen Anleger auch Risiken wie Volatilität, Wettbewerb, regulatorische Entwicklungen und sich ändernde Stimmung ab. Es ist nicht möglich zu sagen, ob sie für jeden Anleger geeignet ist.

Könnte die NVIDIA-Aktie steigen oder fallen?

Die NVIDIA-Aktie könnte sich in beide Richtungen bewegen, abhängig von unternehmensspezifischen und marktweiten Entwicklungen. Faktoren, die den Kurs beeinflussen können, umfassen Gewinnberichte, Prognosen, Nachfrage nach Blackwell-bezogenen Produkten, Exportpolitik, Wettbewerb von AMD und Custom-Silicon sowie die breitere Risikobereitschaft an den Aktienmärkten. Technische Faktoren können auch kurzfristige Kursbewegungen beeinflussen, insbesondere um vielbeachtete Niveaus wie gleitende Durchschnitte, Pivot-Punkte und runde Zahlen. Jede Prognose beinhaltet daher Unsicherheit und kein festes Ergebnis.

Kann ich NVIDIA-CFDs auf Capital.com handeln?

Ja, Sie können NVIDIA-CFDs auf Capital.com handeln. Der Handel mit Aktien-CFDs ermöglicht es Ihnen, auf Kursbewegungen zu spekulieren, ohne den zugrunde liegenden Vermögenswert zu besitzen, und Long- oder Short-Positionen einzugehen. Allerdings werden Differenzkontrakte (CFDs) auf Margin gehandelt, und Hebelwirkung verstärkt sowohl Gewinne als auch Verluste. Sie sollten sicherstellen, dass Sie verstehen, wie CFD-Trading funktioniert, Ihre Risikotoleranz bewerten und erkennen, dass Verluste schnell eintreten können.