Amazon Aktie Prognose: Q1 2026 Ergebnisse

Amazon meldete für Q1 2026 einen Umsatz von 181,5 Mrd. USD, ein Plus von 17% im Jahresvergleich, wobei der AWS-Umsatz um 28% auf 37,6 Mrd. USD stieg und der Nettogewinn 30,30 Mrd. USD betrug. Die bisherige Wertentwicklung ist kein verlässlicher Indikator für zukünftige Ergebnisse.

Amazon.com, Inc. (AMZN) notiert am 18. Mai 2026 um 10:04 Uhr UTC bei 262,68 USD, innerhalb einer Intraday-Spanne von 261,11–267,20 USD laut Capital.com Kursfeed. Die bisherige Wertentwicklung ist kein verlässlicher Indikator für zukünftige Ergebnisse.

Die Stimmung rund um AMZN wird weiterhin durch einen starken Q1-2026-Ergebnisbericht gestützt, in dem Amazon einen Umsatz von 181,5 Mrd. USD meldete, ein Plus von 17% im Jahresvergleich, sowie einen Nettogewinn von 30,3 Mrd. USD (Amazon IR, 29. April 2026). Der AWS-Cloud-Umsatz stieg im Jahresvergleich um 28% auf 37,6 Mrd. USD, die schnellste Wachstumsrate seit 15 Quartalen, wobei die Ergebnisse sowohl beim Umsatz als auch beim Gewinn über dem Analystenkonsens lagen (CNBC, 29. April 2026). Im breiteren Kontext bleibt das makroökonomische Umfeld unsicher, wobei erhöhte Energiekosten und ein festerer US-Dollar nach dem Trump-Xi-Gipfel vom 14.–15. Mai 2026 in Peking auf die Stimmung drücken (CNBC, 15. Mai 2026). Der Gipfel brachte Vereinbarungen hervor, darunter einen bilateralen Handelsausschussrahmen und Zollsenkungen bei ausgewählten Waren, obwohl Marktteilnehmer hinsichtlich der Tiefe und des Tempos einer umfassenderen Deeskalation im US-chinesischen Handel vorsichtig bleiben (World Economic Forum, 8. Mai 2026).

Amazon-Aktienprognose: AWS-Wachstum prägt Drittanbieter-Ausblick

Stand 18. Mai 2026 spiegeln Amazon-Aktienprognosen von Drittanbietern eine allgemein konstruktive Sell-Side-Stimmung nach Amazons Q1-2026-Ergebnissen wider. Einzelne Broker-12-Monats-Ziele reichen von 250 bis 370 USD, während Konsensaggregate im Bereich von 305–312 USD konvergieren. AWS-Beschleunigung, KI-Infrastrukturausbau und Werbewachstum sind die am häufigsten genannten positiven Faktoren in der aktiven Berichterstattung.

POEMS (Akkumulieren-Rating)

Phillip Securities Research, veröffentlicht auf der POEMS-Plattform, setzt ein 12-Monats-Kursziel für AMZN von 280 USD an, zusammen mit einem Akkumulieren-Rating. Das Unternehmen stellt fest, dass der Q1-2026-Umsatz den Erwartungen entsprach, während der bereinigte Nettogewinn aufgrund höherer Steueraufwendungen die Erwartungen leicht verfehlte. Es nennt das AWS-Wachstum von 28% im Jahresvergleich als primären strukturellen Treiber, während Amazon seine Kapitalausgabenprognose für das Gesamtjahr von 200 Mrd. USD unverändert ließ (POEMS, 4. Mai 2026).

New Street Research (Kaufen, deutlich erhöhtes Kursziel)

New Street Research hob sein 12-Monats-Kursziel für AMZN von 280 auf 350 USD an und behielt das Kaufen-Rating bei. Das Unternehmen führt die erhebliche Aufwärtsrevision auf Amazons Q1-2026-Gewinnüberraschung und die Q2-2026-Umsatzprognose von 194–199 Mrd. USD zurück, wobei die AWS-Beschleunigung und das Werbewachstum von 24% im Jahresvergleich als Haupttreiber genannt werden (MarketBeat, 4. Mai 2026).

TD Cowen (Starkes Kaufen, bestätigt)

TD Cowen Managing Director John Blackledge bestätigte ein Starkes-Kaufen-Rating für AMZN und ein 12-Monats-Kursziel von 350 USD. Der Analyst hob die KI-getriebene Cloud-Workload-Expansion und Amazons anhaltendes Kapitalausgabenprogramm als Hauptstützen der Einschätzung hervor und bemerkte, dass AMZN bis Mitte Mai 2026 im Jahresverlauf um etwa 18% zugelegt hatte (Watcher Guru, 13. Mai 2026).

Public.com (Konsens-Tracker)

Public.com aggregiert Analystenprognosen für AMZN und verzeichnet ein durchschnittliches 12-Monats-Kursziel von 305,76 USD über die aktive Berichterstattung hinweg. Der Tracker spiegelt einen breiten Kaufen-Konsens wider, wobei die Zahl aus mehreren unabhängigen Broker-Ratings abgeleitet wird, die nach den Q1-2026-Ergebnissen aktualisiert wurden (Public.com, 14. Mai 2026).

MarketBeat (Konsensübersicht)

MarketBeat aggregiert 60 aktive Analystenratings für AMZN zum 16. Mai 2026 und erstellt ein Konsens-12-Monats-Kursziel von 312,52 USD, innerhalb einer Spanne von 218–370 USD. Die Aufschlüsselung zeigt 57 Kaufen-Ratings und drei Halten-Ratings, ohne Verkaufen-Empfehlungen. Über das aktive Berichterstattungsuniversum hinweg scheinen AWS-Momentum und KI-Monetarisierungsaussichten die weitgehend positive Haltung zu untermauern (MarketBeat, 16. Mai 2026).

Prognosen und Vorhersagen von Drittanbietern sind naturgemäß unsicher, da sie unerwartete Marktentwicklungen nicht vollständig berücksichtigen können. Die bisherige Wertentwicklung ist kein verlässlicher Indikator für zukünftige Ergebnisse.

AMZN-Ergebnisse: Q1-2026-Zahlen und Q2-2026-Ausblick

Amazon meldete am 29. April 2026 die Q1-2026-Ergebnisse und wies einen Umsatz von 181,5 Mrd. USD aus, ein Plus von 17% im Jahresvergleich, sowie einen Nettogewinn von 30,3 Mrd. USD (Amazon IR, 29. April 2026). AWS blieb der Haupttreiber, wobei der Cloud-Umsatz im Jahresvergleich um 28% auf 37,6 Mrd. USD stieg, über dem Analystenkonsens von 36,64 Mrd. USD laut StreetAccount, was die schnellste Wachstumsrate seit 15 Quartalen markiert (CNBC, 29. April 2026). Das Werbesegment expandierte im Jahresvergleich um 24% auf 17,2 Mrd. USD und festigte seine Position als schnell wachsender Gewinnbeitrag. Für Q2 2026 prognostizierte Amazon Nettoumsätze im Bereich von 194–199 Mrd. USD, über der vorherigen Konsensschätzung von 188,7 Mrd. USD, was ein anhaltendes zweistelliges Wachstum im Jahresvergleich impliziert (MarketBeat, 16. Mai 2026). Das Unternehmen behielt seine Kapitalausgabenprognose für das Gesamtjahr von etwa 200 Mrd. USD bei, die hauptsächlich in KI-Infrastruktur und Rechenzentrumskapazität fließen, eine Zahl, auf die sich Analysten konzentrieren, die die Free-Cashflow-Generierung im Verhältnis zu Investitionsverpflichtungen überwachen (Variety, 29. April 2026).

Das Betriebsergebnis für Q1 2026 belief sich auf 23,9 Mrd. USD, wobei AWS mit 14,16 Mrd. USD Segment-Betriebsergebnis den größten Anteil an der Konzernrentabilität beitrug (Digital Commerce 360, 30. April 2026). Amazon gab keine formelle Gewinn-je-Aktie-Prognose für Q2 2026 ab, obwohl das Q1-2026-EPS von 2,78 USD den Analystenkonsens von 1,63 USD um 1,15 USD übertraf. Die nächste geplante Ergebnisveröffentlichung für Q2 2026 wird voraussichtlich am 30. Juli 2026 erfolgen, entsprechend Amazons üblichem Zeitplan.

AMZN-Aktienkurs: Technischer Überblick

Der AMZN-Aktienkurs notiert am 18. Mai 2026 um 10:04 Uhr UTC bei 262,68 USD, über seinem langfristigen gleitenden Durchschnittsbereich, aber unter den kurzfristigen 10- und 20-Tage-SMAs. Die täglichen 20/50/100/200-Tage-SMAs liegen bei etwa 265 / 237 / 231 / 229 USD, wobei die 20-über-50-Ausrichtung über die SMA-Familie hinweg intakt bleibt. Dies hält die mittelfristige Trendstruktur konstruktiv, während der Hull Moving Average (9) bei 265,63 USD und der volumengewichtete gleitende Durchschnitt (20) bei 264,56 USD knapp über dem aktuellen Kurs liegen, konsistent mit der milden kurzfristigen Schwäche, die durch den Momentum-Wert (10) von -4,12 angedeutet wird.

Der 14-Tage-Relative-Stärke-Index liegt bei 58,56, einem oberen neutralen Wert, der weder überkaufte Bedingungen signalisiert noch einen klaren Verlust der Aufwärtsdynamik andeutet. Der Average Directional Index (14) bei 38,38 zeigt an, dass ein etablierter Trend vorhanden ist.

Im klassischen Pivot-Framework stellt R1 bei 291 USD die erste bemerkenswerte Referenz nach oben dar. Ein Tagesschlusskurs über diesem Niveau würde R2 bei 316,93 USD in Sicht bringen. Nach unten bietet der klassische Pivot (P) bei 247,95 USD erste Unterstützung, wobei der 100-Tage-SMA nahe 231 USD die nächste bedeutsame gleitende Durchschnittsstufe markiert. Eine anhaltende Bewegung unter diese Niveaus könnte S1 nahe 222,01 USD in den Fokus rücken (TradingView, 18. Mai 2026).

Diese technische Analyse dient ausschließlich Informationszwecken und stellt keine Finanzberatung oder Empfehlung zum Kauf oder Verkauf eines Instruments dar.

Amazon-Aktienkursverlauf (2024–2026)

Der AMZN-Aktienkurs eröffnete im Mai 2024 bei etwa 183–185 USD, driftete dann über den Spätsommer nach unten und berührte am 5. August 2024 kurzzeitig 151,70 USD intraday, als ein globaler Aktienausverkauf, ausgelöst durch die Auflösung von Yen-Carry-Trades und Rezessionssorgen, die US-Märkte erfasste. Die Aktie erholte sich im Herbst, erreichte bis Ende Oktober vor den Q3-2024-Ergebnissen wieder die 190–200-USD-Spanne und schloss 2024 bei 219,85 USD.

Die Dynamik setzte sich Anfang 2025 fort, wobei AMZN Ende Januar Hochs über 241 USD erreichte, bevor sie im Februar und März in die 210–220-USD-Spanne zurückfiel. Ein tarifbedingter Ausverkauf dominierte den April 2025 und drückte die Aktie am 7. April auf ein Intraday-Tief von 160,50 USD inmitten eskalierender US-chinesischer Handelsspannungen. Es folgte eine teilweise Erholung, wobei die Aktie den April 2025 nahe 191 USD schloss.

AMZN verbrachte den Großteil des Sommers und Herbstes 2025 in einer Konsolidierung in der 210–245-USD-Spanne, bevor sie im Februar 2026 zurückfiel und auf etwa 198 USD sank, als die breitere Tech-Stimmung nachließ. Ein zweiter Tarifschock traf Anfang April 2026 und drückte AMZN am 2. April auf ein 2026-Tief von 204,83 USD, bevor eine starke Q1-2026-Gewinnüberraschung – 181,50 Mrd. USD Umsatz, ein Plus von 17% im Jahresvergleich – eine scharfe Erholung auslöste.

AMZN schloss am 18. Mai 2026 bei 262,70 USD, etwa 19,5% über dem Eröffnungskurs 2026 von 219,85 USD.

Die bisherige Wertentwicklung ist kein verlässlicher Indikator für zukünftige Ergebnisse. Aktienkurse sind indikativ und können von Live-Marktpreisen abweichen.

Amazon (AMZN): Capital.com Analysteneinschätzung

Amazons Kursentwicklung der vergangenen 12 Monate spiegelt die Sensitivität der Aktie sowohl gegenüber unternehmensspezifischen Katalysatoren als auch gegenüber breiteren makroökonomischen Bedingungen wider. Der Rückgang in die niedrigen 160er im April 2025 und erneut in Richtung 204 USD Anfang April 2026 zeigt, wie Handelspolitikentwicklungen und Tarifeskalationen auf ein Unternehmen mit tiefer globaler Lieferkettenexposition lasten können. Diese Phasen zeigten auch, wie schnell sich die Aktie erholen kann, wenn die Stimmung umschlägt, wobei die Erholungsrallye nach den Ergebnissen Ende April 2026 zu den ausgeprägtesten Bewegungen im Zwei-Jahres-Fenster gehört.

Das AWS-Umsatzwachstum von 28% im Jahresvergleich in Q1 2026 verstärkt die strukturelle Cloud- und KI-Narrative. Allerdings bedeutet die Kapitalausgabenverpflichtung von 200 Mrd. USD für das Gesamtjahr, dass der Investitionszyklus frontlastig bleibt, und der Free Cashflow könnte kurzfristig unter Druck geraten, wenn sich die KI-Monetarisierung langsamer als erwartet hochfährt.

Das Werbeumsatzwachstum von 24% im Jahresvergleich fügt einen diversifizierten Ertragsfluss hinzu, der weniger kapitalintensiv ist als Cloud-Infrastruktur, was einige Analysten mittelfristig als margenstützenden Faktor betrachten. Amazon ist jedoch weiterhin in hochkompetitiven Bereichen tätig, von E-Commerce und Logistik bis hin zu Cloud und Medien, wo Ausführungsrisiko und regulatorische Prüfung persistente Überlegungen bleiben. Makrofaktoren, einschließlich der Zinspolitik der Federal Reserve und der US-chinesischen Handelsdynamik, haben AMZNs Volatilität historisch in beide Richtungen verstärkt und bleiben für das kurzfristige Kursumfeld relevant.

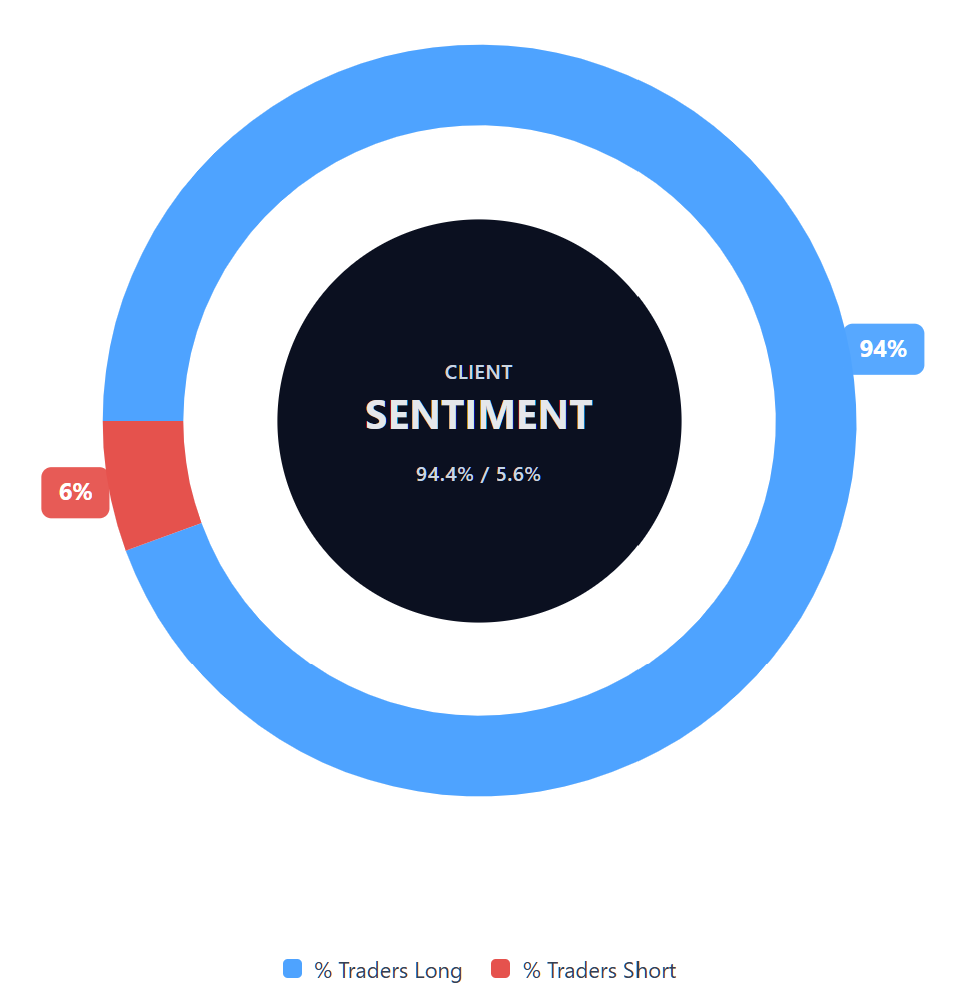

Capital.com Kundenstimmung für Amazon-CFDs

Stand 18. Mai 2026 liegt die Positionierung der Capital.com-Kunden bei Amazon-CFDs bei 94,4% Long vs. 5,6% Short, womit Käufer mit 88,8 Prozentpunkten vorn liegen. Dies zeigt eine stark long-orientierte Kundenstimmungs-Momentaufnahme. Die Daten spiegeln offene Positionen auf Capital.com zum Zeitpunkt der Erfassung wider und können sich mit sich entwickelnden Marktbedingungen schnell ändern.

Zusammenfassung – Amazon 2026

- Amazon (AMZN) notiert am 18. Mai 2026 um 10:04 Uhr UTC bei 262,68 USD, etwa 19,5% über dem Eröffnungskurs 2026 von 219,85 USD und deutlich über dem tarifbedingten Intraday-Tief vom April 2025 von 160,50 USD.

- Die Q1-2026-Ergebnisse waren ein primärer Katalysator, mit einem Umsatzplus von 17% im Jahresvergleich auf 181,50 Mrd. USD und einem AWS-Umsatzwachstum von 28% auf 37,60 Mrd. USD. Die Ergebnisse halfen, eine scharfe Erholungsrallye von den Anfang-April-Tiefs nahe 204 USD auszulösen.

- Wichtige Aufwärtstreiber, die von Analysten genannt werden, umfassen AWS-Cloud-Beschleunigung, KI-Infrastrukturinvestitionen und Werbewachstum von 24% im Jahresvergleich. Hauptrisiken umfassen erhöhte Kapitalausgaben von etwa 200 Mrd. USD, Free-Cashflow-Timing und anhaltende US-chinesische Handelspolitik-Unsicherheit.

Die bisherige Wertentwicklung ist kein verlässlicher Indikator für zukünftige Ergebnisse.

FAQ

Wer besitzt die meisten Amazon-Aktien?

Amazon ist ein börsennotiertes Unternehmen, sodass sein Eigentum auf institutionelle Investoren, Privataktionäre und Insider verteilt ist. Gründer Jeff Bezos bleibt der größte Einzelaktionär, wobei aktuelle Eigentumsangaben von Drittanbietern seinen Anteil auf etwa 8%–9% beziffern. Unter den Institutionen werden Vanguard, BlackRock und State Street häufig als Großaktionäre genannt, obwohl sich die genauen Prozentsätze ändern können, wenn Fonds neu ausbalancieren und neue Meldungen veröffentlicht werden.

Wie lautet die Fünf-Jahres-Amazon-Aktienprognose?

Der Artikel konzentriert sich auf kürzerfristige Analystenansichten von Drittanbietern statt auf eine Fünf-Jahres-AMZN-Aktienprognose. Verfügbare 12-Monats-Ziele zum 18. Mai 2026 reichen von 250 bis 370 USD, mit Konsensaggregaten um 305–312 USD. Längerfristige Prognosen sind unsicherer, da sie von AWS-Wachstum, KI-Infrastruktur-Renditen, Werbedynamik, Kapitalausgaben, Regulierung, Zinssätzen und breiteren Marktbedingungen abhängen.

Ist Amazon eine gute Aktie zum Kaufen?

Ob Amazon eine gute Aktie zum Kaufen ist, hängt von den Zielen, der Risikobereitschaft, dem Zeithorizont und dem bestehenden Portfolio eines Anlegers ab. Der Artikel hebt unterstützende Faktoren hervor, einschließlich AWS-Wachstum, Werbeexpansion und KI-Infrastrukturinvestitionen. Er weist auch auf Risiken hin, einschließlich erhöhter Kapitalausgaben, Free-Cashflow-Timing, regulatorischer Prüfung und Sensitivität gegenüber der US-chinesischen Handelspolitik. Diese Faktoren sollten zusammen betrachtet werden, und der Inhalt sollte nicht als Finanzberatung verstanden werden.

Könnte die Amazon-Aktie steigen oder fallen?

Die Amazon-Aktie könnte sich in beide Richtungen bewegen. Analystenziele im Artikel deuten auf eine weitgehend konstruktive Sell-Side-Sicht hin, gestützt durch AWS-Wachstum, Werbeumsätze und KI-bezogene Investitionen. Der Aktienkurs kann jedoch auch fallen, wenn Margen sich abschwächen, Kapitalausgaben auf den Free Cashflow lasten, Regulierung sich verschärft oder makroökonomische Bedingungen sich verschlechtern. Wie bei jeder börsennotierten Aktie können sowohl unternehmensspezifische Nachrichten als auch die breitere Marktstimmung die kurz- und mittelfristige Performance beeinflussen.

Sollte ich in Amazon-Aktien investieren?

Der Artikel kann nicht sagen, ob Sie in Amazon-Aktien investieren sollten. Diese Entscheidung hängt von Ihren finanziellen Verhältnissen, Anlagezielen und Risikobereitschaft ab. Amazon hat Phasen starker Erholung gezeigt, aber auch scharfe Rückgänge im Zusammenhang mit Zöllen, makroökonomischem Druck und sich ändernder Marktstimmung erlebt. Die bisherige Wertentwicklung ist kein verlässlicher Indikator für zukünftige Ergebnisse, und Sie sollten möglicherweise unabhängige Finanzberatung einholen, bevor Sie Anlageentscheidungen treffen.

Kann ich Amazon-CFDs auf Capital.com handeln?

Ja, Sie können Amazon-CFDs auf Capital.com handeln. Der Handel mit Aktien-CFDs ermöglicht es Ihnen, auf Kursbewegungen zu spekulieren, ohne den zugrunde liegenden Vermögenswert zu besitzen, und Long- oder Short-Positionen einzugehen. Allerdings werden Differenzkontrakte (CFDs) auf Margin gehandelt, und Hebelwirkung verstärkt sowohl Gewinne als auch Verluste. Sie sollten sicherstellen, dass Sie verstehen, wie CFD-Trading funktioniert, Ihre Risikobereitschaft bewerten und sich bewusst sein, dass Verluste schnell eintreten können.