Alphabet Aktie Prognose: Q4-Ergebnisse, höhere KI-Investitionen

Alphabet deren Q4-2025-Ergebnisse die Prognosen übertrafen, während der erhöhte Investitionsplan für 2026 und das laufende Kartellverfahren weiterhin die Aussichten der Aktie prägen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse.

Alphabet Inc (GOOG) wird am 18. März 2026 um 11:58 Uhr UTC bei 309,69 $ gehandelt, innerhalb einer Intraday-Spanne von 301,95–311,26 $ auf dem Kursfeed von Capital.com. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse.

Die Stimmung wurde durch mehrere gleichzeitige Faktoren geprägt. Alphabet meldete für Q4 2025 einen bereinigten Gewinn je Aktie von 2,82 $ bei einem Umsatz von 113,83 Milliarden $, beides über dem Wall-Street-Konsens (CNBC, 4. Februar 2026), während die Investitionsrichtlinie von 175–185 Milliarden $ für 2026 – deutlich über den von Analysten erwarteten rund 120 Milliarden $ – den Anlegerfokus auf die Rendite der KI-Ausgaben gelenkt hat (Reuters, 4. Februar 2026).

Separat reichten das US-Justizministerium und eine Gruppe von Bundesstaaten Anfang Februar 2026 Berufungen gegen die Abhilfemaßnahmen-Entscheidung vom September 2025 im Kartellverfahren gegen Google ein, was das regulatorische Risiko im Hintergrund hält (Reuters, 3. Februar 2026). Die allgemeine Tech-Stimmung erhielt am 16.–17. März 2026 ebenfalls Auftrieb, nachdem der Nasdaq Composite bei 22.374,18 schloss und sich von den jüngsten Tiefstständen 2026 erholte, als die Risikobereitschaft für Large-Cap-Technologiewerte zurückkehrte. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse (Yahoo Finance, 17. März 2026).

Alphabet-Aktienprognose 2026–2030: Kursziele von Drittanbietern

Zum 18. März 2026 spiegeln Alphabet-Aktienprognosen von Drittanbietern eine weitgehend konstruktive Wall-Street-Sicht wider, mit einem Kauf-Konsens über alle großen Aggregatoren hinweg und individuellen 12-Monats-Zielen zwischen 300 und 420 $. Die folgenden Kurzdarstellungen fassen die aktuellsten zitierfähigen Schätzungen von Drittanbietern aus diesem Zeitfenster zusammen.

MarketBeat (Konsens-Update)

MarketBeat berichtet, dass die Konsens-Kaufempfehlung von 41 beitragenden Analysten ein aktualisiertes durchschnittliches 12-Monats-Ziel von 345,71 $ trägt, mit 9 Strong-Buy- und 29 Buy-Bewertungen. Die Firma stellt fest, dass Alphabet-Aktien während der Sitzung nahe 309 $ gehandelt wurden, mit einer Marktkapitalisierung von etwa 3,74 Billionen $, während das Konsens-Ziel etwa 11,7 % Aufwärtspotenzial gegenüber diesem Intraday-Niveau impliziert (MarketBeat, 17. März 2026).

MarketScreener (Wall-Street-Konsens)

MarketScreener stellt einen Kauf-Konsens von 66 Analysten zusammen, mit einem durchschnittlichen 12-Monats-Ziel von 376,95 $ und einer Höchstschätzung von 443 $. Die Spanne spiegelt unterschiedliche Ansichten über das Tempo der KI-Umsatzkonversion und das Ausmaß des Kapitalausgabendrucks auf die Margen wider, wobei der Hintergrund der Kartellberufung als anhaltende Belastung genannt wird (MarketScreener, 16. März 2026).

Baird (Broker-Maßnahme)

Robert W. Baird erhöht sein 12-Monats-Kursziel für Alphabet auf 380 $ von zuvor 375 $ und behält eine Outperform-Bewertung bei. Die Anpassung folgt einer Neubewertung von Alphabets KI-gesteuerter Produktpipeline und Cloud-Skalierungstrajektorie, wobei die Firma feststellt, dass das überarbeitete Ziel sich mehreren jüngsten Broker-Upgrades anschließt, die den MarketBeat-Konsens bei etwa 367 $ belassen (MarketBeat, 6. März 2026).

Public.com (aggregierter Konsens)

Public.com berichtet ein aggregiertes Konsens-Kursziel von 322 $ für GOOG, mit einer Kauf-Tendenz über beitragende Analysten hinweg, wobei 50 % bei Strong Buy und 40 % bei Buy liegen. Die Plattform stützt sich auf 10 Analysten in ihrer Aggregation und präsentiert die Zahl als 12-Monats-Vorwärtsschätzung, ohne individuelle Broker-Ziele aufzuschlüsseln (Public.com, 16. März 2026).

Prognosen und Vorhersagen von Drittanbietern sind naturgemäß unsicher, da sie unerwartete Marktentwicklungen nicht vollständig berücksichtigen können. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse.

GOOG-Aktienkurs: Technischer Überblick

Der GOOG-Aktienkurs wird am 18. März 2026 um 11:58 Uhr UTC bei 309,69 $ gehandelt und liegt über dem kurzfristigen gleitenden Durchschnitt, aber knapp unter dem Mittelbereichscluster, was ein Tauziehen zwischen kurzfristigen Käufern und einem schwereren Overhead-Band widerspiegelt.

Im Bild der gleitenden Durchschnitte liegen die 20/50/100/200-Tage-SMAs bei etwa 306 / 319 / 309 / 258 $, was eine geteilte Struktur erzeugt: Der Kurs hält sich über dem 100-Tage-SMA bei etwa 308,76 $ und deutlich über dem 200-Tage-SMA bei 258,47 $, wird aber unter dem 50-Tage-SMA bei 318,91 $ und dem 30-Tage-SMA bei 311 $ gehandelt. Die 10- und 20-Tage-SMAs bei 304 und 306 $ zeigen Kaufsignale und liegen unter dem aktuellen Kurs, was darauf hindeutet, dass sich die kurzfristige Dynamik konstruktiv gedreht hat. Das Fehlen einer klaren 20-über-50-Ausrichtung in derselben Familie bedeutet jedoch, dass das mittelfristige Bild gemischt bleibt. Die Ichimoku-Basislinie bei 310,84 $ liegt geringfügig über dem letzten Kurs und fungiert als nahe gelegene Decke, die es zu beobachten gilt.

Die Dynamik ist weitgehend neutral mit einer leicht positiven Tendenz: Der 14-Tage-RSI liegt bei 49,80, nahe dem Mittelpunkt und in keine Richtung überdehnt, während der ADX(14) bei 27,68 darauf hinweist, dass ein etablierter Richtungstrend vorliegt und keine Seitwärtsbewegung.

Nach oben stellt der klassische R1 bei 342,09 $ den ersten bedeutenden Pivot-Widerstand dar. Ein überzeugender Tagesschluss über diesem Niveau würde R2 bei 372,74 $ als nächste Referenz in Sicht bringen. Der runde 320-$-Bereich – nahe dem klassischen Pivot-Punkt bei 319,49 $ – stellt eine unmittelbare Hürde dar, und der Kurs müsste sich darüber etablieren, bevor die R1-Zone ins Spiel kommt.

Bei Rücksetzern liegt die erste Unterstützung beim 100-Tage-SMA bei etwa 308,76 $, während der klassische Pivot-Punkt bei 319,49 $ eine nahe gelegene Referenzmarke bleibt. Der Verlust des 100-Tage-SMA-Niveaus würde das Risiko eines tieferen Rückgangs in Richtung S1 bei 288,84 $ bergen, was die nächste bedeutende klassische Unterstützungsreferenz darunter markiert (TradingView, 18. März 2026).

Dies ist eine technische Analyse zu Informationszwecken und stellt keine Finanzberatung oder Empfehlung zum Kauf oder Verkauf eines Instruments dar.

Alphabet-Aktienkursverlauf (2024–2026)

Der GOOG-Aktienkurs eröffnete den März 2024 im Bereich von etwa 148–152 $ und stieg von diesen Niveaus das ganze Jahr über stetig. Die Aktien drängten bis Mitte Juli 2024 in den Bereich von 192–193 $, bevor sie Ende April 2025 auf die niedrigen 150er-$ zurückfielen – ein Tiefpunkt, der durch die breitere Volatilität im Technologiesektor und zollbedingte Unsicherheit verursacht wurde, die GOOG am 7. April 2025 kurzzeitig auf ein Intraday-Tief von 140,88 $ zog.

Die Erholung von diesen April-2025-Tiefs war schnell und anhaltend. GOOG gewann bis Mai 2025 den 165-$-Bereich zurück und stieg über den Sommer weiter, erreichte im August–September 2025 den Bereich von 180–195 $, bevor eine starke Q4-Berichtssaison und KI-getriebene Stimmung die Aktie auf einen Spitzenschluss von 350,33 $ am 3. Februar 2026 trieb – den höchsten Punkt im Datensatz.

Seit diesem Februar-2026-Höhepunkt hat GOOG nachgegeben und schloss am 18. März 2026 bei 309,69 $. Das entspricht etwa 11,6 % unter dem Anfang-Februar-Hoch, markiert aber auch etwa 90 % Wertsteigerung gegenüber den März-2024-Eröffnungsniveaus bei etwa 148–152 $, was das Ausmaß des zweijährigen Anstiegs widerspiegelt.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse. Die Aktienkurse sind indikativ und können von den aktuellen Marktpreisen abweichen.

Alphabet (GOOG): Capital.com-Analystenansicht

Die GOOG-Aktie von Alphabet hat im vergangenen Jahr weitgehend die zugrunde liegende Geschäftsdynamik des Unternehmens widergespiegelt, wobei die Aktien von Mitte 160 $ Anfang 2025 auf einen Spitzenschluss über 350 $ Anfang Februar 2026 stiegen, unterstützt durch Q4-2025-Ergebnisse, die ein Umsatzwachstum von 18 % im Jahresvergleich und einen Anstieg des Google-Cloud-Umsatzes um 48 % zeigten. Der Kapitalausgabenplan des Unternehmens von 175–185 Milliarden $ für 2026 hat das Vertrauen derjenigen gestärkt, die KI-Infrastrukturinvestitionen als Grundlage für längerfristiges Cloud- und Werbewachstum sehen. Gleichzeitig wirft er berechtigte Fragen zum kurzfristigen Margendruck auf und ob die Renditen dieser Ausgaben sich in dem Zeitrahmen materialisieren werden, den der Markt einpreist.

Die Aktie hat sich von ihren Februar-2026-Höchstständen zurückgezogen und wird zum 18. März 2026 bei etwa 309,69 $ gehandelt, eine Bewegung, die die laufende Neubewertung dieser Kapitalintensität durch den Markt neben anhaltender regulatorischer Unsicherheit widerspiegelt, wobei die DOJ-Kartellberufung im Suchverfahren noch ungelöst ist. Diese Gerichtsverfahren stellen eine bedeutende strukturelle Belastung dar, insbesondere angesichts des Potenzials für Folgeklagen, obwohl einige Beobachter feststellen, dass Alphabets Such- und Werbedominanz sich durch frühere rechtliche Herausforderungen als widerstandsfähig erwiesen hat. Sowohl das Wachstumsszenario als auch die Risikofaktoren bleiben aktuell und umstritten.

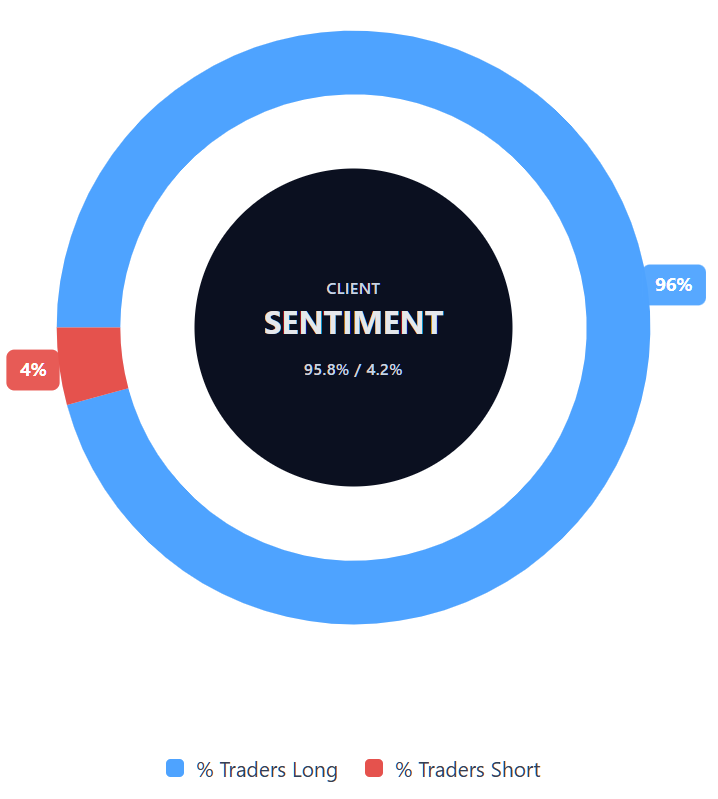

Capital.com-Kundenstimmung für Alphabet-CFDs

Zum 18. März 2026 liegt die Capital.com-Kundenpositionierung in Alphabet-CFDs bei 95,8 % Käufern und 4,2 % Verkäufern, was die Käufer um 91,6 Prozentpunkte vorausbringt und die Stimmung fest in einem starken Kauf-, einseitig-long-orientierten Bereich platziert. Diese Momentaufnahme spiegelt offene Positionen auf Capital.com wider und kann sich ändern.

Zusammenfassung – Alphabet 2026

- Zum 18. März 2026 um 11:58 Uhr UTC wird GOOG bei 309,69 $ gehandelt, etwa 90 % über den März-2024-Niveaus bei etwa 148–152 $, aber rund 11,6 % unter dem Februar-2026-Spitzenschluss von 350,33 $.

- Technische Indikatoren sind gemischt: Kurzfristige SMAs signalisieren Kauf, während die 30- und 50-Tage-SMAs über dem aktuellen Kurs liegen und Overhead-Widerstand schaffen. Der 14-Tage-RSI bei 49,80 spiegelt neutrale Dynamik ohne klare Richtungsüberzeugung wider.

- Wichtige Kurstreiber sind Alphabets 175–185-Milliarden-$-Investitionsplan für 2026, der Umsatzanstieg von Google Cloud um 48 % in Q4 2025 und die laufenden DOJ-Kartellberufungsverfahren im Suchverfahren.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse.

FAQ

Wer besitzt die meisten Alphabet-Aktien?

Alphabet hat eine Doppelklassen-Aktienstruktur, sodass Eigentum auf verschiedene Arten gemessen werden kann, einschließlich der insgesamt gehaltenen Aktien und der Stimmrechtskontrolle. Die Gründer Larry Page und Sergey Brin sind historisch unter den einflussreichsten Aktionären geblieben, da ihre Aktien mit höherem Stimmrecht ihnen größere Kontrolle im Verhältnis zu ihrem wirtschaftlichen Anteil geben. Große institutionelle Investoren wie Vanguard und BlackRock halten ebenfalls erhebliche Positionen. Eigentumsanteile können sich im Laufe der Zeit ändern, wenn Insider und Fonds ihre Bestände anpassen.

Was ist die 5-Jahres-Alphabet-Aktienprognose?

Es gibt keine einheitlich vereinbarte Fünf-Jahres-GOOG-Aktienprognose. Längerfristige Projektionen sind naturgemäß unsicher, da sie von Variablen wie Werbenachfrage, Cloud-Wachstum, KI-Monetarisierung, Kapitalausgaben-Effizienz, Wettbewerb und Regulierung abhängen. Prognosen von Drittanbietern können einen Referenzpunkt bieten, aber sie sind Schätzungen und keine Ergebnisse. Aus diesem Grund vergleichen Anleger oft eine Reihe von Szenarien, anstatt sich auf ein Ziel zu verlassen, insbesondere wenn sich Marktbedingungen und unternehmensspezifische Risiken im Laufe der Zeit ändern können.

Ist Alphabet eine gute Aktie zum Kauf?

Ob Alphabet als gute Aktie zum Kauf gilt, hängt von den individuellen Zielen, der Risikobereitschaft und dem Zeithorizont ab. Einige Marktteilnehmer konzentrieren sich auf Stärken wie die Größe im digitalen Werbegeschäft, Cloud-Expansion und KI-Investitionen. Andere konzentrieren sich auf Risiken wie regulatorischen Druck, Kapitalintensität und Margenunsicherheit. Der Artikel spiegelt beide Seiten dieser Debatte wider. Anstatt eine definitive Antwort zu geben, ist es genauer, Alphabet als eine Aktie mit sowohl potenziellen Chancen als auch wesentlichen Risiken zu betrachten.

Könnte die Alphabet-Aktie steigen oder fallen?

Die Alphabet-Aktie könnte sich in beide Richtungen bewegen, je nachdem, wie sich die Unternehmensleistung und die breiteren Marktbedingungen entwickeln. Faktoren, die den Aktienkurs unterstützen können, sind besser als erwartete Gewinne, Cloud-Wachstum, verbesserte Stimmung gegenüber Large-Cap-Technologiewerten und Beweise dafür, dass KI-bezogene Ausgaben Renditen generieren. Faktoren, die auf die Aktie lasten können, sind schwächere Margen, langsameres Umsatzwachstum, regulatorische Entwicklungen oder eine Verschlechterung der allgemeinen Risikobereitschaft. Aktienkurse reagieren auf neue Informationen, sodass zukünftige Bewegungen unsicher bleiben.

Sollte ich in Alphabet-Aktien investieren?

Das ist eine persönliche Entscheidung und nichts, was dieser Artikel für Sie beantworten kann. Ob Alphabet für einen Anleger geeignet ist, hängt von seiner finanziellen Situation, seinen Anlagezielen, seinem Zeithorizont und seiner Risikobereitschaft ab. Die Aktie hat positive Analystenbewertungen erhalten, steht aber auch vor bedeutenden Unsicherheiten, einschließlich regulatorischem Druck und Fragen zur Rendite der hohen KI-bezogenen Ausgaben. Die Überprüfung unabhängiger Recherchen und die Berücksichtigung der Risiken neben dem potenziellen Aufwärtspotenzial ist normalerweise ein wichtiger Teil des Entscheidungsprozesses.

Kann ich Alphabet-CFDs auf Capital.com handeln?

Ja, Sie können Alphabet-CFDs auf Capital.com handeln. Der Handel mit Aktien-CFDs ermöglicht es Ihnen, auf Preisbewegungen zu spekulieren, ohne den zugrunde liegenden Vermögenswert zu besitzen, und Long- oder Short-Positionen einzugehen. Allerdings werden Differenzkontrakte (CFDs) auf Margin gehandelt, und Hebelwirkung verstärkt sowohl Gewinne als auch Verluste. Sie sollten sicherstellen, dass Sie verstehen, wie CFD-Trading funktioniert, Ihre Risikobereitschaft bewerten und erkennen, dass Verluste schnell eintreten können.