Información importante

Normativa

Licencias

Capital Com SV Investments Limited es una firma de inversión regulada en Chipre, con número de registro HE 354252, autorizada y regulada por la Comisión de Valores y Bolsa de Chipre (CySEC) bajo el número de licencia 319/17 (marca comercial «Capital.com»).

Capital Com Group Ltd es una firma de inversión regulada en Chipre, con número de registro HE 446198, autorizada y regulada por la CySEC bajo el número de licencia 463/25 (marca comercial «Capital.com»).

Con sede en la Unión Europea, Capital.com cumple con los requisitos establecidos por la Directiva relativa a los mercados de instrumentos financieros (MiFID).

Fondos segregados

Capital.com mantiene el dinero de sus clientes en cuentas bancarias segregadas, de acuerdo con las normas de nuestro regulador sobre el dinero de los clientes. En otras palabras, tus fondos se mantienen separados de los nuestros y, por tanto, no están expuestos a ninguna dificultad financiera inesperada que pudiera surgir en la Compañía. La Compañía no reclama ningún derecho sobre estos fondos, ya que te pertenecen a ti.

Los fondos de los clientes se distribuyen entre varios bancos destacados que revisamos constantemente para garantizar que cumplen con las políticas de Capital.com.

Garantías del Fondo de Compensación de Inversores

Capital.com segrega todos los fondos de los clientes minoristas de su propio dinero, de acuerdo con la normativa pertinente. Capital Com SV Investments Limited y Capital Com Group Ltd son miembros del Fondo de Compensación de Inversores (el «ICF»), que proporciona compensación a los inversores minoristas en caso de que Capital.com se declare en impago. Para más detalles, consulta la Política del Fondo de Compensación de Inversores.

Determinación del importe de la compensación a pagar

El importe de la compensación pagadera a cada cliente se calcula de acuerdo con los términos legales y contractuales que rigen nuestra relación con el cliente, sujeto a las normas de compensación (set-off) aplicadas para el cálculo de los créditos entre el cliente y Capital.com.

Términos y políticas

Capital Com SV Investments Limited

- Términos y condiciones

- Términos y condiciones para servicios de negociación de acciones

- Declaración de divulgación de riesgost

- Política de ejecución de órdenes

- Política de privacidad

- Política de categorización de clientes

- Política del Fondo de Compensación de Inversores

- Política de conflictos de interesesy

- Política de cookies

- Política de apalancamiento y margen

- Términos de clientes profesionales electivos y condiciones

- List of PSPs/EMIs

Capital Com Group Ltd

- Términos y condiciones

- Términos y condiciones para servicios de negociación de acciones

- Declaración de divulgación de riesgos

- Política de ejecución de órdenes

- Política de privacidad

- Política de categorización de clientes

- Política del Fondo de Compensación de Inversores

- Política de conflictos de intereses

- Política de cookies

- Política de apalancamiento y margen

- Documentos de datos fundamentales (todos los idiomas)

Documentación legal (Capital Com SV Investments Limited)

Pillar 3 Disclosure - Standalone (2022)

Pillar 3 Disclosure - Consolidated (2022)

Pillar 3 Disclosure - Standalone (2023)

Pillar 3 Disclosure - Consolidated (2023)

Pillar 3 Disclosure - Standalone (2024)

Pillar 3 Disclosure - Consolidated (2024)

RTS 27 Quality of Execution Disclosure (Q3 2023)

RTS 27 Quality of Execution Disclosure (Q1 2024)

RTS 27 Quality of Execution Disclosure (Q2 2024)

RTS 27 Quality of Execution Disclosure (Q3 2024)

RTS 27 Quality of Execution Disclosure (Q4 2024)

RTS 28 Quality of Execution Disclosure (2022)

RTS 28 Quality of Execution Disclosure (2023)

Documento de datos fundamentales – CFD de Índices

Documento de Información Clave - KO sobre índices

Documento de datos fundamentales – CFD de Criptomonedas

Documento de Información Clave - KO sobre criptomonedas

Documento de datos fundamentales – CFD de Materias primas

Documento de Información Clave - KO sobre materias primas

Documento de datos fundamentales – CFD de Pares de divisas (Forex)

Documento de Información Clave - KO sobre pares de divisas

Documento de datos fundamentales – CFD de Acciones

Documento de Información Clave - KO sobre acciones

Documento de datos fundamentales – KO sobre bonos

Documento de Información Clave - CFD sobre tipos de interés

Documento de Información Clave - KO sobre tipos de interés

Documento de datos fundamentales – CFD sobre fondos cotizados en bolsa (ETF)

Documento de datos fundamentales – KO sobre fondos cotizados en bolsa (ETF)

Comisiones y tarifas

Todos los cargos y tarifas están documentados y se comunican antes de abrir cualquier posición.

Tarifas de cuenta

Apertura de una cuenta: SIN TARIFA

Cierre de una cuenta: SIN TARIFA

Cuenta demo: SIN TARIFA

Tarifas de depósitos y retiradas

Tarifa de depósito: SIN TARIFA

Depósito mínimo: 20 USD/EUR/GBP o 100 PLN

Para todos los métodos de pago, excepto transferencia bancaria, que tiene un mínimo de 50 EUR (o equivalente en la divisa de tu cuenta de trading).

Tarifa de retirada: SIN TARIFA

Retirada mínima: 20 EUR/USD/GBP para tarjetas bancarias*

*El mínimo que puedes

retirar variará según

tu método de pago (consulta aquí para más detalles).

Si tienes menos del límite mínimo de retirada en tu cuenta,

solo podrás retirar tu saldo total.

Tarifas de trading

CFD

El spread: El spread es la diferencia entre el precio de compra y el de venta de un instrumento. Es el coste de ejecución de una posición.

Los spreads son dinámicos y se ajustan a las condiciones subyacentes del mercado.

Comisión de trading: SIN TARIFA

Tarifa nocturna*: Un ajuste de intereses que se aplica cuando una posición se mantiene abierta durante la noche.

*Las posiciones en CFD con apalancamiento 1:1 (sin apalancamiento) no están sujetas a financiación nocturna, excepto en un número limitado de mercados.

La tarifa se paga o se recibe en función de la dirección de la posición.

Conversión de divisas: Se aplica una tarifa de conversión en los mercados denominados en una divisa diferente a la de la cuenta de trading.

Se aplica el mismo recargo de conversión de divisas al transferir fondos entre subcuentas en diferentes divisas.

0,7 % de la tasa de conversión de divisas al contado (clientes minoristas)

0,5 % de la tasa de conversión de divisas al contado (clientes Pro)

La tarifa está integrada en el tipo de cambio utilizado para la conversión; no se cobra por separado.

Órdenes de stop-loss garantizado (GSL)*: Una GSL cierra una posición al precio especificado, eliminando el riesgo de slippage en la ejecución. Se aplica una tarifa cuando se activa.

La tarifa GSL varía según el mercado, el precio de entrada y el tamaño de la posición.

La tarifa se muestra en el ticket de la operación antes de abrir la posición. Detalles a continuación.

Knock-outs

Distancia de knock-out: La distancia de knock-out es el coste de una opción knock-out. El spread —la diferencia entre los precios de compra y venta del mercado subyacente— está integrado en esta distancia.

Opciones Call: precio de mercado — nivel de knock-out

Opciones Put: nivel de knock-out — precio de mercado

Comisión de trading: No se cobran comisiones en las operaciones knock-out.

SIN TARIFA

Tarifa de knock-out:

La tarifa de knock-out se reserva cuando se abre una operación knock-out. Funciona como una prima de stop garantizado: el riesgo máximo se fija en la entrada. Si la posición cierra sin alcanzar el nivel de knock-out, la tarifa se devuelve íntegramente.

Se calcula como un porcentaje de la exposición total de la operación (precio subyacente × número de contratos).

Ejemplo (Germany 40 — índices principales): Germany 40 cotiza a 10.000 €. Se abre un Call knock-out con un nivel de knock-out de 9.900 €. La tarifa de knock-out para índices principales es del 0,02% del valor nocional: 10.000 € × 0,02 % = 2 €.

Ajuste de financiación nocturna:

Se aplica un ajuste de financiación nocturna cuando una posición knock-out se mantiene más allá del cierre de la jornada bursátil.

Conversión de divisas:

Si la divisa base de la cuenta difiere de la divisa del mercado subyacente, puede aplicarse una conversión de divisa al abrir o cerrar una posición. Esto es independiente de la tarifa de knock-out. Se aplica el tipo de cambio vigente en la plataforma en el momento de la transacción.

No se cobra ningún recargo por conversión de divisas en las opciones knock-out en Capital.com.

El tipo de conversión se aplica directamente, sin añadir recargos.

Tarifa de spread

El spread bid-ask es la diferencia entre el precio de venta (bid) y compra (ask) de un instrumento. El precio ask siempre es más alto que el bid, lo que significa que el mercado debe moverse más allá del spread antes de que una posición genere beneficios.

Los spreads reflejan las condiciones subyacentes del mercado, incluyendo la oferta, la demanda y la liquidez. En los mercados más líquidos, los spreads tienden a ser más estrechos.

Ejemplo de spread de CFD:

- Se mantiene 1 contrato en EU Stocks 50, cotizado a 5200/5201.

- El spread es de 1 punto.

- La mitad del spread se paga en la apertura y la otra mitad en el cierre. El coste total del spread es 1 € × 1 punto = 1 €.

Tarifa de financiación nocturna

Cuando una posición se mantiene durante la noche, se aplica un ajuste de intereses. Si este importe se paga o se recibe depende de la dirección de la posición y del tipo subyacente. El cálculo se basa en tipos definidos y factores de mercado, descritos en los ejemplos a continuación.

Para la mayoría de los mercados, una posición en CFD con apalancamiento 1:1 (sin apalancamiento) no incurrirá en una tarifa de financiación nocturna. Los siguientes instrumentos son excepciones, donde la financiación nocturna se aplica independientemente del apalancamiento:

- Gas natural

- Cacao (EE. UU.)

- Índice de volatilidad (VIX)

- Pares de divisas con Lira turca (TRY)

Índices

Fórmula: Nuestra tarifa diaria +/- Valor de referencia de tipos de interés

El valor de referencia* sigue la divisa del mercado subyacente. Los índices denominados en USD usan SOFR. Los índices denominados en GBP usan SONIA.

Nuestra tarifa diaria es del 4 % anual. El tipo anual se divide por 360 o 365 días, dependiendo de la convención de divisas:

GBP, CAD, SGD y divisas similares: 4 % / 365 = 0,01096 % diario USD, EUR, CHF, JPY y divisas similares: 4 % / 360 = 0,01111 % diario

El divisor coincide con el estándar de conteo de días aplicado en el mercado de cada divisa.

*El valor de referencia de tipos de interés relevante ya incluye un ajuste de spread subyacente. Esto se refleja dentro del tipo publicado (por ejemplo, SOFR o SONIA).

Ejemplo de CFD

- Se mantienen 0,6 contratos en US Tech 100, cotizados a 20.140. La exposición total es de 12.084 $.

- El US Tech 100 está denominado en USD. El tipo de referencia relevante es SOFR, entendido aquí como el 5,01448% anual, o 0,01393% diario.

- La tarifa diaria de la plataforma es 0,01111 %.

- Para una posición larga: 0,02504 % (SOFR + tarifa plataforma) = 3,03 $ pagados.

- Para una posición corta: 0,00282 % (SOFR - tarifa plataforma) = 0,34 $ recibidos.

Materias primas

Fórmula: Nuestra tarifa diaria (0,01096 %) +/- Ajuste de prima diario (base futuros)

El ajuste diario de la prima en materias primas al contado no es un cargo ni una tarifa, sino una renovación (o rollover) de precio independiente de la tarifa de administración. Dado que los precios de materias primas al contado se basan en contratos de futuros que vencen y se renuevan, este ajuste garantiza la continuidad del precio de tu posición durante la transición entre contratos. Según la dirección de tu operación, verás un pequeño abono o cargo, pero esto no tiene un impacto neto en tus pérdidas y ganancias totales. Conoce más aquí.

Ejemplo de CFD

- Se mantienen 200 barriles de Petróleo crudo, cotizados a 57,86 $. La exposición total es de 11.572 $.

- El ajuste de base nocturno para el Petróleo crudo es actualmente de 0,031. Al precio al contado vigente de 57,86, eso equivale al 0,05358 % diario.

- La tarifa diaria de la plataforma es del 0,01096 %.

- Para una posición larga: 0,06454 % (tarifa plataforma + ajuste base) = 7,47 $ pagados.

- Para una posición corta: 0,04262 % (tarifa plataforma - ajuste base) = 4,93 $ recibidos.

Divisas

Fórmula: Nuestra tarifa diaria (0,00411 %) +/- Ajuste de mercado subyacente (TomNext)

El tipo TomNext refleja el diferencial de tipos de interés nocturno entre las dos divisas del par.

Ejemplo de CFD

- Se mantiene una posición de 10.000 $ en USD/JPY.

- El tipo de swap nocturno (TomNext) para USD/JPY es actualmente de -0,0182. Al precio al contado vigente de 132,80, eso equivale al -0,0137 % diario.

- La tarifa diaria de la plataforma es del 0,00411 %.

- Para una posición larga: 0,00959 % (tarifa plataforma + tipo swap) = 0,96 $ recibidos.

- Para una posición corta: 0,01781 % (tarifa plataforma - tipo swap) = 1,78 $ pagados.

Acciones

Fórmula: Nuestra tarifa diaria +/- Valor de referencia de tipos de interés

El valor de referencia sigue la divisa del mercado subyacente. Las acciones denominadas en USD usan SOFR. Las acciones denominadas en GBP usan SONIA.

Nuestra tarifa diaria es del 4 % anual. El tipo anual se divide por 360 o 365 días, dependiendo de la convención de divisas:

GBP, CAD, SGD y divisas similares: 4 % / 365 = 0,01096 % diario USD, EUR, CHF, JPY y divisas similares: 4 % / 360 = 0,01111 % diario

El divisor coincide con el estándar de conteo de días aplicado en el mercado de cada divisa.

El valor de referencia de tipos de interés relevante ya incluye un ajuste de spread subyacente. Esto se refleja dentro del tipo publicado (por ejemplo, SOFR o SONIA).

Ejemplo de CFD

- Se mantiene una posición equivalente a 50 acciones de Tesla, cotizadas a 252 $. La exposición total es de 12.600 $.

- Tesla cotiza en USD. El tipo de referencia relevante es SOFR, entendido aquí como el 5,01448 % anual, o 0,01393 % diario.

- La tarifa diaria de la plataforma es 0,01111 %.

- Para una posición larga: 0,02504 % (tarifa plataforma + SOFR) = 3,16 $ pagados.

- Para una posición corta: 0,00282 % (tarifa plataforma - SOFR) = 0,36 $ recibidos.

Cripto

Fórmula: Se aplican tipos de financiación nocturna fijos a los CFD de Bitcoin y Ethereum.

Las posiciones largas pagan un 0,06164 % diario (22,5 % anual).

Las posiciones cortas reciben un 0,0137 % diario (5 % anual).

Los tipos no varían según el valor de referencia y no están vinculados a un índice externo de tipos de interés.

Ejemplo de CFD

- Se mantiene 1 CFD sobre Bitcoin durante la noche, con un precio medio de cierre de 50.000 $.

- El tipo de financiación nocturna aplicable para CFD de Bitcoin y Ethereum es del 0,06164 % diario para posiciones largas y del 0,0137 % diario para posiciones cortas.

- Para una posición larga: 0,06164 % de (50.000 $ × 1) = 30,82 $ pagados.

- Para una posición corta: 0,0137 % de (50.000 $ × 1) = 6,85 $ recibidos.

Bonos / Tipos de interés

Fórmula: Nuestra tarifa diaria +/- Ajuste de mercado subyacente (base futuros)

Nuestra tarifa diaria es del 0,01096 %. El ajuste de base de futuros refleja el coste de renovar (rollover) una posición de futuros sobre bonos durante la noche y varía según el instrumento y las condiciones prevalecientes en el mercado.

Ejemplo de CFD

- Se mantiene una posición en el CFD del T-Note a 10 años de EE. UU., cotizado a 112,50 $ por 100 de valor nominal. La exposición total es de 200.000 $.

- El ajuste de base nocturno es de -0,0008. A un precio de 112,50, eso equivale a (-0,0008 / 112,50) × 100 = -0,0711 % diario.

- La tarifa diaria de la plataforma es del 0,01096 %.

- Para una posición larga: 0,01096 % - 0,0711 % = -0,06014 %. Financiación = 200.000 $ × -0,06014 % = 120,28 $ recibidos.

- Para una posición corta: 0,01096 % + 0,0711 % = 0,08206 %. Financiación = 200.000 $ × 0,08206 % = 164,12 $ pagados.

Tarifa de stop-loss garantizado

Una orden de stop-loss estándar cierra una posición a un nivel especificado. No está garantizado que se ejecute exactamente a ese precio; durante un gap de mercado, la ejecución puede ocurrir al siguiente precio disponible. El slippage puede ocurrir en condiciones de volatilidad o baja liquidez.

Una orden de stop-loss garantizado (GSL) cierra una posición exactamente al precio especificado, independientemente del slippage o gaps de mercado. Se aplica una tarifa (la prima GSL) si se activa la orden.

La tarifa GSL se calcula usando tres componentes: la prima de stop garantizado (porcentaje), el precio de apertura de la posición y la cantidad.

Tarifa GSL = prima GSL × precio de apertura de la posición × cantidad

La tarifa GSL aplicable se muestra en el ticket de la operación cuando se selecciona una GSL.

Tarifa de conversión de divisas

Se aplica cuando una transacción se realiza en una divisa diferente a la divisa base de la cuenta.

Se aplica a:

- PyG realizadas

- Ajustes de financiación nocturna

- Tarifas de órdenes de stop-loss garantizado

- Dividendos

- Conversiones de divisas independientes (conversiones manuales del saldo de la cuenta)

Ejemplo: cerrar una operación

- Divisa de la cuenta: EUR. Operación de acciones de EE. UU. cerrada con un beneficio de 11,30 $.

- Al tipo al contado (1,1300): 10,00 €

- Al tipo todo incluido incluyendo tarifa del 0,7% (1,1379): 9,93 €

- Tarifa de conversión: 0,07 €

Ejemplo: ajuste de financiación nocturna

- Posición en acciones de EE. UU. Ajuste de financiación nocturna de -4,00 $ aplicado en USD.

- Al tipo al contado (1,1300): 3,54 €

- Al tipo todo incluido incluyendo tarifa del 0,7% (1,1221): 3,57 €

- Tarifa de conversión: 0,03 €

El tipo de cambio todo incluido utilizado para cada conversión es visible en la sección Informes y al cerrar una posición.

Tarifa de knock-out

Las opciones knock-out están disponibles solo en países seleccionados. La tarifa de knock-out se reserva en el momento de abrir una operación knock-out. Funciona como una prima de stop garantizado: el riesgo máximo en la posición se fija en el momento de la entrada.

Si la posición cierra sin alcanzar el nivel de knock-out, la tarifa se devuelve íntegramente.

La tarifa se calcula como un porcentaje de la exposición total de la operación (precio subyacente × número de contratos).

Ejemplo: Germany 40, índices principales

- Germany 40 cotiza a 10.000 €.

- Se abre un Call knock-out con un nivel de knock-out de 9.900 €.

- La tarifa de knock-out para índices principales es del 0,02 % del valor nocional: 10.000 € × 0,02 % = 2 €.

Procedimiento de reclamaciones

Procedimiento de reclamaciones (Capital Com SV Investments Limited)

En caso de que no estés satisfecho con un producto o servicio financiero brindado por Capital Com SV Investments Limited (en lo sucesivo, la Compañía), ponte en contacto con nosotros en complaint@capital.com para enviar tu reclamación, proporcionándonos la siguiente información para así facilitarnos su tramitación:

- Tu número de cuenta de trading

- Motivo de la reclamación

- Datos de la persona o departamento de la empresa a quien debe dirigirse la queja.

También podrás rellenar el formulario de reclamación situado más abajo.

La compañía ha desarrollado una función interna para la gestión de reclamaciones, la cual se encargará de examinar a fondo y tramitar tu reclamación.

Para resolver tu queja, seguiremos los siguientes pasos:

-

Te confirmaremos, en un plazo de cinco (5) días, la recepción de tu reclamación y te facilitaremos un número de referencia único. Deberás utilizar dicho número de referencia cada vez que contactes con nosotros, el defensor de usuarios del sector financiero y/o CySEC en relación con tu reclamación.

-

Tras una investigación exhaustiva, responderemos a tu reclamación en el plazo de dos (2) meses, informándote del resultado de nuestra investigación, de las medidas que se adoptarán para resolver el asunto, si es posible, y te ofreceremos una solución. Si no podamos responder en el plazo de dos (2) meses debido a la complejidad de la reclamación, te informaremos de los motivos del retraso y te indicaremos el plazo en el que es posible completar nuestra investigación. Este plazo no excederá de tres (3) meses a partir de la presentación de la reclamación.

En caso de que nuestra decisión final no cumpla tus expectativas, puedes remitir tu reclamación al defensor de usuarios del sector financiero. El defensor de usuarios del sector financiero es un servicio independiente para la resolución de disputas entre las empresas de inversión de Chipre y sus clientes. Es importante que contactes con el defensor de usuarios del sector financiero en el plazo de cuatro meses a partir de la fecha en que recibas una respuesta definitiva por nuestra parte. De lo contrario, es posible que el defensor de usuarios del sector financiero no pueda tramitar tu reclamación. En nuestra respuesta final te facilitaremos los datos del defensor de usuarios del sector financiero.

Procedimiento de reclamaciones (Capital Com Group Ltd)

En Capital Com Group Ltd (la «Compañía» o «nosotros»), nos comprometemos a ofrecer el mayor nivel de servicio a todos nuestros clientes. Sin embargo, entendemos que, en ocasiones, puedas sentirte insatisfecho con algún aspecto de nuestros productos o servicios. En tal caso, por favor, haznos saber tus preocupaciones siguiendo el procedimiento que detallamos a continuación.

1. En primera instancia, contacta con nuestro equipo de Atención al Cliente, que hará todo lo posible por resolver tus dudas con rapidez.

Datos de contacto::

- Correo electrónico: support@capital.com

- Teléfono: +357 25024950

La mayoría de las dudas se resuelven a este nivel. Al contactar con nuestro equipo de Atención al Cliente, facilítanos toda la información posible, incluyendo:

- tu nombre completo y tu número de cuenta;

- una descripción clara del problema; y

- referencias a cualquier documentación adicional pertinente, capturas de pantalla, etc.

Nuestro equipo de Atención al Cliente se esforzará por resolver tus preocupaciones lo antes posible y propondrá una solución a tu caso. Si, una vez proporcionada la solución, no recibimos respuesta por tu parte sobre tu interés en seguir adelante con el asunto, consideraremos tus preocupaciones como resueltas.

2. Si sigues insatisfecho tras la solución ofrecida, puedes contactarnos en complaints.eu@capital.com o completar el siguiente formulario para enviar tu queja a nuestro Departamento de Reclamaciones, que será responsable de examinar tu queja de forma competente, diligente e imparcial para evaluar si la Compañía ha actuado de manera justa, dentro de sus derechos y ha cumplido con las obligaciones contractuales de la Compañía.

Para facilitar una investigación exhaustiva e independiente de tu queja, asegúrate de haber proporcionado todos los hechos relevantes, documentos de respaldo y pruebas.

En esta etapa, para resolver tu reclamación, seguiremos estos pasos:

(i) Acusaremos recibo de tu reclamación en un plazo de cinco (5) días y te asignaremos tu número de referencia único. Debes utilizar dicho número de referencia en todas las comunicaciones futuras con nosotros y/o con el Defensor del Cliente Financiero de Chipre en relación con tu reclamación.

(ii) Tras una investigación exhaustiva, responderemos a tu reclamación en un plazo de dos (2) meses, informándote del resultado de nuestra investigación. En nuestra respuesta, revisaremos los hechos relevantes, hallazgos y conclusiones de nuestra investigación, y declararemos si tu reclamación ha sido aceptada o rechazada y, cuando corresponda, ofreceremos una reparación y/o acción correctiva. Si tu reclamación es rechazada, explicaremos los motivos.

En caso de que no podamos responder en un plazo de dos (2) meses debido a la complejidad de la reclamación, te informaremos de los motivos del retraso e indicaremos el plazo en el que es posible completar nuestra investigación. Este plazo no excederá de tres (3) meses desde la fecha de presentación de la reclamación.

3. Si sigues insatisfecho con nuestra respuesta, ten en cuenta que puedes remitir tu reclamación al Defensor del Cliente Financiero de la República de Chipre, haciendo referencia a tu número de referencia único mencionado anteriormente. Los datos de contacto son los siguientes:

Sitio web: https://financialombudsman.org.cy/

Correo electrónico: complaints@financialombudsman.gov.cy

Dirección postal: P.O. Box: 2535, 1311 Nicosia, Chipre

Teléfono: +35722848900

Fax: +35722660584, +35722660118

Es importante contactar con el Defensor del Cliente Financiero en los doce (12) meses siguientes a la fecha de presentación de tu reclamación; de lo contrario, es posible que el Defensor del Cliente Financiero de la República de Chipre no pueda tramitarla.

Ten en cuenta que la Comisión de Valores y Bolsa de Chipre (la «CySEC») no tiene poderes de restitución y, por tanto, no investiga reclamaciones individuales. Sin embargo, todas las reclamaciones presentadas a la CySEC son tenidas en cuenta por la misma en el ejercicio de su mandato de supervisión.

Si deseas informar a la CySEC sobre una reclamación presentada a la Compañía, puedes hacerlo haciendo referencia a tu número de referencia único de reclamación mencionado anteriormente. Los datos de contacto relevantes son los siguientes:

Sitio web: http://www.cysec.gov.cy

Dirección postal: P.O. BOX 24996, 1306 Nicosia, Cyprus

Teléfono: +357 22506600

Fax: +357 22506700

Fijación de precios de los mercados

Cómo cotizan nuestros mercados

Los CFD cotizan de forma diferente según diversos factores. Aquí analizaremos cómo fijamos los precios de nuestros mercados por clase de activo, detallando la forma en que los precios se derivan de los de las bolsas y otras instituciones.

Criptomonedas

Derivamos nuestros precios de criptomonedas tomando los precios de venta y compra de varios exchanges de criptomonedas bien conocidos. Luego agregamos estos precios para obtener un precio medio consolidado que usamos para envolver nuestro propio spread. Esto proporciona un spread mucho más estable durante diferentes momentos del día.

Ejemplo

Analicemos cómo fijamos el precio de Bitcoin (BTC) en un momento hipotético.

Recurrimos a los precios actuales de tres exchanges: 99.500/99.700 $, 99.550/99.750 $ y 99.520/99.720 $. Luego, calculamos los precios medios y los agregamos para obtener un precio de 99.623 $. .

A este precio, aplicamos un spread de 200 $* para que el precio de Capital.com sea 99.523/99.723 $.

Acciones

Para nuestros precios de acciones, tomamos los precios de compra y venta de la bolsa subyacente de cada acción y luego aplicamos un margen (markup) a estos precios. Esto significa que haces trading con los precios «reales» del mercado subyacente con solo un pequeño ajuste por nuestra tarifa. También significa que nuestro precio reflejará las fluctuaciones en el spread del mercado subyacente debido a cambios en la liquidez.

Ejemplo

- Supongamos que una acción física en el mercado subyacente tiene un precio de venta de 99,95 $ y un precio de compra de 100,05 $.

- Cuando haces trading con la acción con nosotros como derivado (p. ej., CFD), aplicaremos un margen fijo a este precio de 0,05 $ en cada lado, haciendo que nuestro precio de venta sea 99,90 $ y nuestro precio de compra 100,10 $. Esto significa que nuestro spread es de 0,20. .

- Si el mercado subyacente se amplía a 99,80/100,20, nuestro margen fijo de 0,05 hace que nuestro precio sea 99,75/100,25. Esto significa que nuestro spread es ahora de 0,50.

Divisas y metales al contado

A diferencia del resto de nuestras ofertas, el forex al contado y los metales no se negocian en un mercado centralizado en el mercado subyacente. Esto significa que no hay un punto de referencia central para que los brókeres deriven su precio, por lo que, normalmente, los precios se calculan a través de una gama de contrapartes OTC (extrabursátiles). Estos pueden variar desde bancos de inversión hasta otros brókeres.

Estos precios están sujetos a spreads variables según las condiciones del mercado. En Capital.com, los agregamos y posteriormente añadimos un pequeño spread adicional (nuestra tarifa de transacción) según el mercado.

Ejemplo

- Analicemos cómo fijamos el precio del EUR/USD en un momento dado.

- Agregamos los precios de tres contrapartes de 1,12345/1,12355, 1,12350/1,12360 y 1,12348/1,12358, para un precio consolidado de 1,12348/1,12358.

- A este precio, aplicamos un spread de (p. ej.) 0,00006 para hacer que el precio de Capital.com sea 1,12345/1,12361.

Índices

Nuestros precios de índices al contado se derivan del precio medio de nuestros proveedores de precios, restando/sumando el spread.

Fijamos nuestros spreads de índices basándonos en momentos a lo largo del día, generalmente para reflejar cambios en la liquidez subyacente del mercado. Nuestro spread normalmente será más amplio cuando el mercado de futuros subyacente esté cerrado, y más estrecho durante la sesión principal de trading de acciones.

Como los índices al contado son negociables en el mercado subyacente, muchos proveedores de precios, incluido el nuestro, derivarán su precio al contado tomando el precio de los futuros y ajustándolo por el valor razonable, que son los dividendos esperados de las acciones constituyentes y los tipos de interés del mercado relevantes.

El valor razonable representa lo que debería valer el índice en un mercado perfecto sin oportunidades de arbitraje.

Materias primas y el índice VIX

Con nosotros, puedes hacer trading tanto con precios de materias primas al contado (a veces llamados «materias primas sin vencimiento») como con futuros de materias primas.

Cómo fijamos los precios de los mercados de futuros de materias primas

Fijamos el precio de nuestros futuros de materias primas añadiendo nuestro spread al precio del mercado subyacente. El precio con el que haces trading ya incluye el spread.

Los spreads pueden cambiar. Consulta los detalles individuales de cada mercado en la aplicación o plataforma web para ver las cifras más recientes.

Las bolsas de las que obtenemos nuestros precios de futuros de materias primas son:

- Petróleo Brent: ICE Futures Europe

- Derechos de emisión de carbono: ICE Futures Europe

- Petróleo crudo: New York Mercantile Exchange (NYMEX)

- Cacao (EE. UU.): : ICE Futures US

- Gas natural: New York Mercantile Exchange (NYMEX)

Todos los contratos caducan en fechas futuras especificadas y se liquidan en efectivo, por lo que nunca recibirás la entrega física de una materia prima.

Cómo fijamos los precios de los mercados de materias primas al contado

Determinamos los precios para nuestros mercados de materias primas al contado utilizando los dos contratos de futuros más cercanos de una materia prima, ya que suelen ser los más negociados.

Con el tiempo, nuestro precio sin vencimiento cambia gradualmente del precio del contrato más cercano al siguiente para evitar la necesidad de una fecha de caducidad (a veces llamada fecha de rollover).

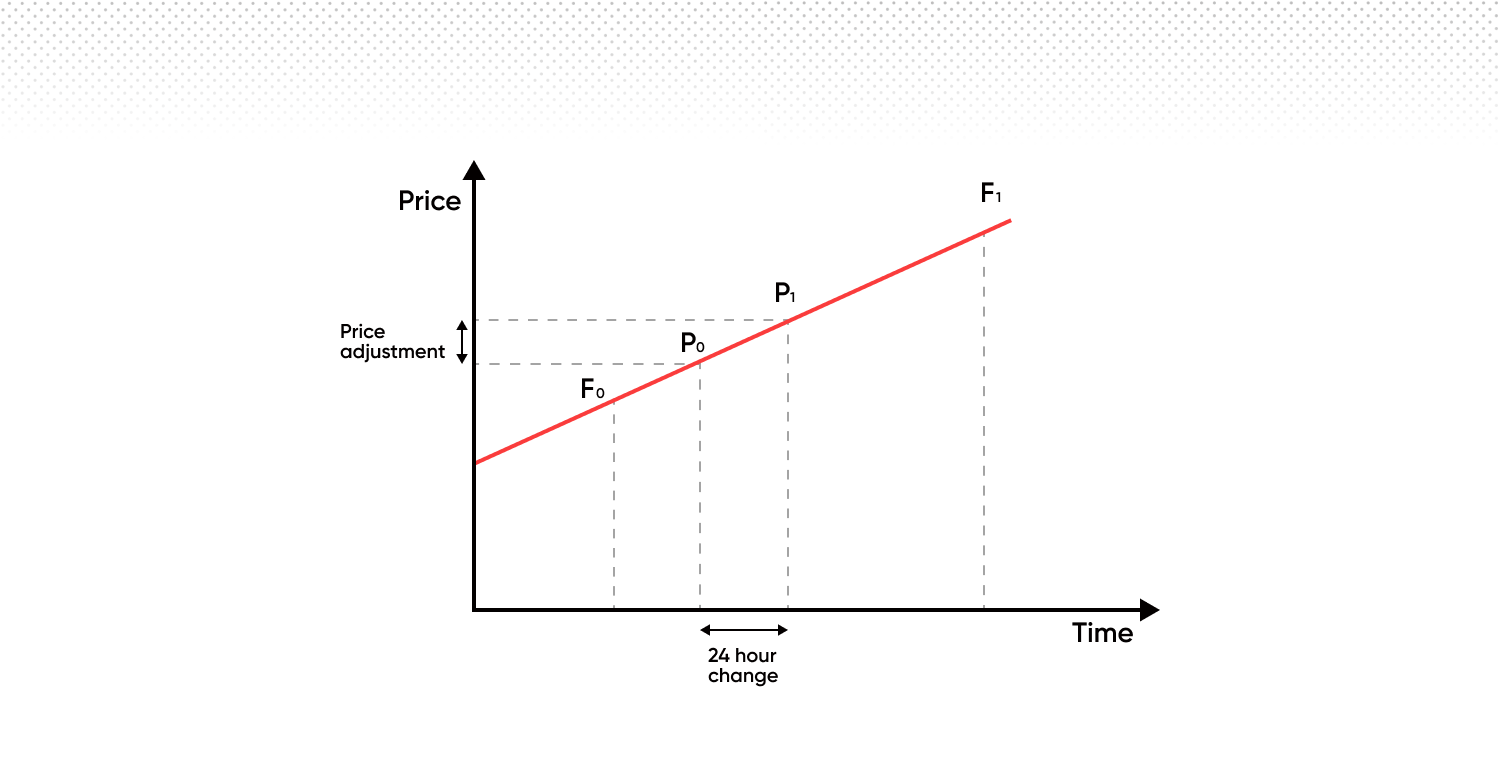

En nuestro sistema:

- El «contrato del primer mes» (el que caduca antes) se llama «A».

- El «contrato del mes siguiente» (el que caduca en segundo lugar) se llama «B».

- Nuestro precio (P0 y P1 en el diagrama a continuación) se mueve gradualmente desde el precio de «A» hacia el precio de «B» entre estos dos puntos de caducidad.

- El precio de «B» puede ser mayor o menor que el precio de «A», aunque en el ejemplo a continuación es mayor.

Cuando el contrato del primer mes «A» caduca, pasamos al siguiente conjunto de contratos. Esto significa que «B» se convierte en el nuevo «A», y el contrato que caduca después del nuevo «A» se convierte en el nuevo «B». Este proceso continúa, por lo que siempre hay una transición fluida de un contrato a otro.

Esto significa que cuando hacemos la transición, nuestra fijación de precios se basará al 100 % en el contrato del primer mes, y luego se moverá de forma lineal hacia el mes siguiente.

Al mantener posiciones durante la noche, se aplica lo siguiente:

Tarifa administrativa (tarifa de mantenimiento nocturna)

Esta es una tarifa fija del 0,01096 % cobrada diariamente por mantener una posición abierta durante la noche.

Ajuste de prima diario

El Ajuste de prima diario aplicado a las posiciones de materias primas al contado no es una tarifa o cargo, y existe independientemente de la tarifa administrativa. Es un ajuste de precio que refleja el movimiento diario de nuestro precio desde el contrato de futuros del primer mes («A») hasta el siguiente contrato («B»).

Su objetivo es garantizar que el precio de los instrumentos de materias primas al contado permanezca continuo a lo largo del tiempo al reflejar los cambios en la curva de futuros subyacente, y tiene un impacto general neutral en tus PyG.

Dependiendo de la dirección de tu posición, este ajuste puede resultar en un crédito o un débito en tu cuenta.

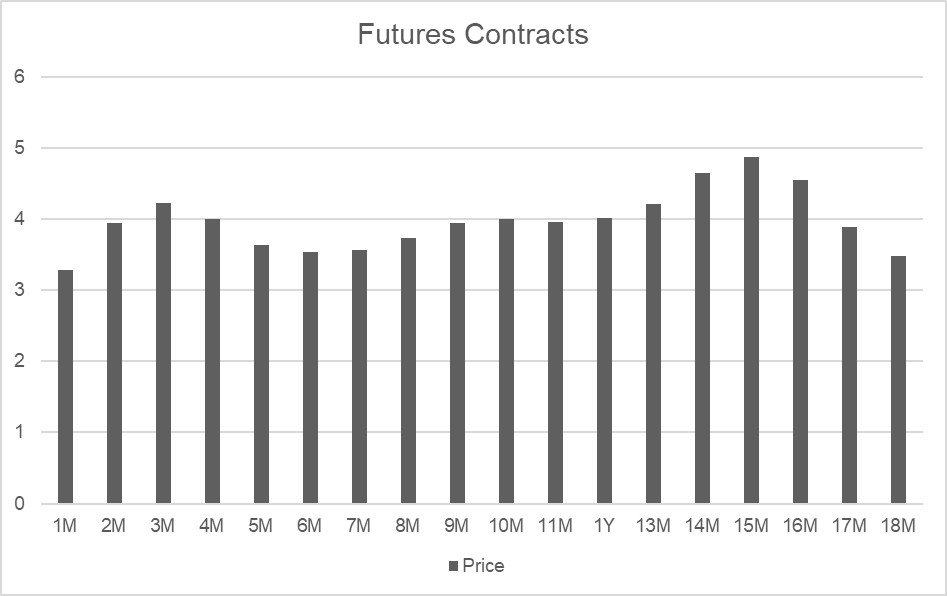

Aquí tienes un ejemplo utilizando precios reales para el Gas natural, una materia prima con diferentes precios para contratos que caducan cada mes en el futuro. Puedes ver un cambio relativo en el valor de cada contrato mensual en el segundo gráfico. Estos cambios se deben a la oferta y demanda estacional, no a las expectativas del mercado sobre precios futuros. En otras palabras, el Gas natural normalmente cuesta más comprarlo en invierno que en verano.

Comparando el mes 2 y el mes 3, podemos ver una gran diferencia en los precios (conocida como «valor razonable»):

| Fecha de caducidad | Periodo | Precio |

|---|---|---|

| 30 días | 2M | 3.938 |

| 64 días | 3M | 4.221 |

| Diferencia | 0.283 |

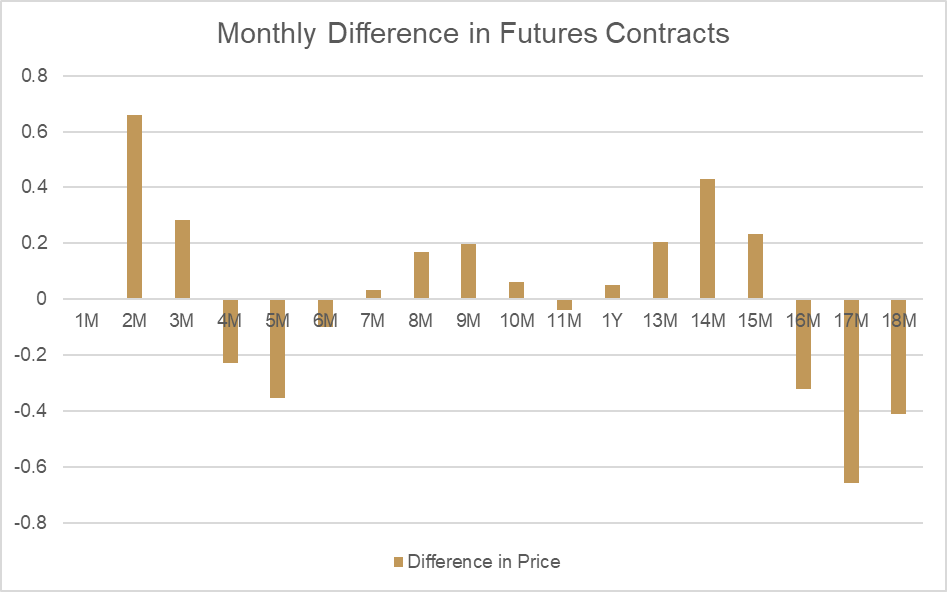

Si observamos cómo cambia este precio por día entre estos dos puntos, podemos calcular el ajuste de valor razonable que se aplicaría como Ajuste de prima diario. Como el mes 2 es más bajo que el mes 3, el precio de valoración de la materia prima al contado subirá naturalmente cada día en línea con el cambio en el valor razonable.

Para compensar este impacto en las posiciones abiertas, se resta un ajuste equivalente de las cuentas que mantienen posiciones largas. Para las posiciones cortas, se acredita la misma cantidad. El efecto general del ajuste de valor razonable tanto en el precio de valoración como en el saldo de la cuenta es cero.

| Número de días | Cambio por día |

|---|---|

| 34 | 0.00832 |

| Resultado para posición larga | Importe |

|---|---|

| PyG | 0.00832 |

| Ajuste | -0.00832 |

| Efecto neto | 0 |

| Resultado para posición corta | Importe |

|---|---|

| PyG | -0.00832 |

| Ajuste | 0.00832 |

| Efecto neto | 0 |

El Ajuste de prima diario es necesario para reflejar los cambios en el valor razonable, y aplicamos el valor razonable actualizado cada día justo antes del cierre del trading en cada materia prima. Puedes ver el efecto del nuevo valor razonable aplicado a una materia prima al contado directamente en los gráficos de la plataforma, como se muestra en el ejemplo a continuación.

El Ajuste de prima diario no es un coste o tarifa; es un ajuste que mantiene tus PyG libres de los cambios diarios en el valor razonable para posiciones de materias primas al contado.