สกุลเงินดิจิตอล

เรากำหนดราคาสินทรัพย์คริปโตโดยนำราคาขายและราคาซื้อจากตลาดแลกเปลี่ยนคริปโตที่มีชื่อเสียงหลายแห่งมาประมวลผล จากนั้นเราจะรวบรวมราคาจากหลายแหล่งเพื่อให้ได้ราคากลางแบบรวมที่ใช้เป็นฐานในการกำหนดสเปรดของเราเอง วิธีนี้ช่วยให้สเปรดมีความมั่นคงมากขึ้นตลอดทั้งวัน

ตัวอย่าง

มาดูกันว่าเรากำหนดราคาของบิตคอยน์ (BTC) อย่างไรในช่วงเวลาสมมุติหนึ่ง

เรานำราคาปัจจุบันจากตลาดแลกเปลี่ยนสามแห่ง คือ 99,500/99,700 ดอลลาร์, 99,550/99,750 ดอลลาร์ และ 99,520/99,720 ดอลลาร์ มาใช้ในการคำนวณ จากนั้นเราคำนวณราคากลางและรวมเข้าด้วยกันเป็นราคา $99,623.

ราคานี้เราจะบวกสเปรดจำนวน 200 ดอลลาร์* เพื่อกำหนดราคาของ Capital.com เป็น $99,523/$99,723.

หุ้น

สำหรับการกำหนดราคาหุ้น เราจะนำราคาขายและราคาซื้อจากตลาดหลักทรัพย์ต้นทางของแต่ละหุ้นมาใช้ จากนั้นจึงบวกมาร์กอัปเข้าไปในราคาดังกล่าว ซึ่งหมายความว่าคุณกำลังซื้อขายตามราคา "ที่แท้จริง" จากตลาดอ้างอิงโดยมีการปรับค่าธรรมเนียมของเราเพียงเล็กน้อย นอกจากนี้ยังหมายความว่าราคาของเราจะสะท้อนถึงความผันผวนของสเปรดตลาดพื้นฐานอันเนื่องมาจากการเปลี่ยนแปลงของสภาพคล่อง

ตัวอย่าง

- สมมติว่าหุ้นจริงในตลาดต้นทางมีราคาขายอยู่ที่ 99.95 ดอลลาร์ และราคาซื้ออยู่ที่ 100.05 ดอลลาร์

- เมื่อคุณซื้อขายหุ้นกับเราผ่านตราสารอนุพันธ์ (เช่น CFD) เราจะบวกส่วนต่างคงที่ที่ $0.05 ทั้งด้านซื้อและขาย ส่งผลให้ราคาขายของเราคือ… $99.90 และราคาซื้อของเราคือ $100.10. นั่นหมายความว่าสเปรดของเราเป็น 0.2.

- หากตลาดต้นทางขยายช่วงราคาเป็น 99.80/100.20 ดอลลาร์ มาร์กอัปคงที่ของเราที่ 0.05 ดอลลาร์ จะทำให้ราคาของเราเป็น 99.75/100.25. ซึ่งหมายความว่าสเปรดของเราตอนนี้คือ 0.5.

ฟอเร็กซ์และโลหะสปอต

ต่างจากผลิตภัณฑ์อื่น ๆ ของเรา ฟอเร็กซ์และโลหะสปอตไม่ได้ซื้อขายบนตลาดรวมศูนย์ในตลาดต้นทาง ซึ่งหมายความว่าไม่มีจุดอ้างอิงราคากลางสำหรับโบรกเกอร์ในการตั้งราคา โดยทั่วไปแล้ว ราคาจะถูกคำนวณจากข้อมูลของคู่ค้าหลายรายในตลาดนอกตลาดหลักทรัพย์ (OTC) อาจเป็นตั้งแต่ธนาคารเพื่อการลงทุนไปจนถึงโบรกเกอร์อื่นๆ

ราคาเหล่านี้อาจมีค่าสเปรดที่แปรผันขึ้นอยู่กับสภาวะตลาด ที่ Capital.com เรารวบรวมราคาจากแหล่งต่าง ๆ เหล่านั้น และจากนั้นจึงเพิ่มส่วนต่างเล็กน้อยเพิ่มเติม (ซึ่งเป็นค่าธรรมเนียมการทำธุรกรรมของเรา) โดยขึ้นอยู่กับสภาพตลาด

ตัวอย่าง

- มาดูกันว่าเราจะตั้งราคาอย่างไร EUR/USD ณ จุดที่กำหนด

- เรารวบรวมราคาจากคู่สัญญาทั้งสามราย 1.12345/1.12355, 1.12350/1.12360, และ 1.12348/1.12358, สำหรับราคาที่รวมกันคือ 1.12348/1.12358.

- เราจะนำราคานี้มาบวกกับสเปรด (เช่น 0.00006) เพื่อให้ได้ราคาของ Capital.com 1.12345/1.12361.

ดัชนี

การกำหนดราคาดัชนีแบบเงินสดของเราได้มาจากราคากลางของผู้ให้บริการราคา และนำมาหักลบ/บวกด้วยสเปรด

เรากำหนดสเปรดของดัชนีอย่างคงที่ตามช่วงเวลาต่างๆ ของวัน โดยมักปรับเพื่อสะท้อนการเปลี่ยนแปลงของสภาพคล่องในตลาดต้นทาง โดยทั่วไปสเปรดของเราจะกว้างที่สุดเมื่อตลาดฟิวเจอร์สพื้นฐานปิดทำการ และแคบที่สุดในช่วงการซื้อขายหุ้นหลัก

เนื่องจากดัชนีแบบเงินสดสามารถซื้อขายได้ในตลาดต้นทาง ผู้ให้บริการราคาหลายราย รวมถึงของเรา จะได้ราคาดังกล่าวโดยนำราคาฟิวเจอร์สมาปรับค่าเป็นราคาที่เหมาะสม ซึ่งคำนึงถึงเงินปันผลที่คาดว่าจะได้รับจากหุ้นในดัชนีและอัตราดอกเบี้ยตลาดที่เกี่ยวข้อง

มูลค่าที่เหมาะสมหมายถึงมูลค่าของดัชนีในตลาดที่สมบูรณ์แบบโดยไม่มีโอกาสในการเก็งกำไร

สินค้าโภคภัณฑ์และดัชนี VIX

คุณสามารถซื้อขายได้ทั้งราคาสินค้าโภคภัณฑ์แบบสปอต (ซึ่งบางครั้งเรียกว่า ‘สินค้าโภคภัณฑ์ไม่มีวันครบกำหนด’) และฟิวเจอร์สของสินค้าโภคภัณฑ์กับเรา

วิธีการกำหนดราคาตลาดฟิวเจอร์สสินค้าโภคภัณฑ์ของเรา

เรากำหนดราคาสินค้าโภคภัณฑ์ล่วงหน้าโดยการเพิ่มสเปรดเข้ากับราคาตลาดพื้นฐาน ราคาที่คุณซื้อขายรวมค่าสเปรดแล้ว

สเปรดสามารถเปลี่ยนแปลงได้ โปรดตรวจสอบรายละเอียดตลาดรายบุคคลในแอปหรือแพลตฟอร์มเว็บเพื่อดูตัวเลขล่าสุด

ตลาดแลกเปลี่ยนที่เรารับราคาสินค้าโภคภัณฑ์ล่วงหน้ามีดังนี้:

- น้ำมันเบรนท์: ไอซีอี ฟิวเจอร์ส ยุโรป

- การปล่อยคาร์บอน: ไอซีอี ฟิวเจอร์ส ยุโรป

- น้ำมันดิบ: ตลาดซื้อขายล่วงหน้านิวยอร์ก (New York Mercantile Exchange หรือ NYMEX)

- โกโก้ ยูเอส: ไอซีอี ฟิวเจอร์ส ยูเอส

- ก๊าซธรรมชาติ: ตลาดซื้อขายล่วงหน้านิวยอร์ก (New York Mercantile Exchange หรือ NYMEX)

สัญญาทั้งหมดมีวันหมดอายุที่กำหนดล่วงหน้าและชำระเงินด้วยเงินสด ดังนั้นคุณจะไม่มีการรับสินค้าจริงในกระบวนการนี้

วิธีการกำหนดราคาตลาดสปอตสินค้าโภคภัณฑ์ของเรา

เรากำหนดราคาตลาดสปอตสินค้าโภคภัณฑ์โดยใช้ราคาของสัญญาฟิวเจอร์สสองสัญญาที่ใกล้ที่สุดกับสินค้าโภคภัณฑ์นั้น เนื่องจากสัญญาเหล่านี้มักมีการซื้อขายมากที่สุด

เมื่อเวลาผ่านไป ราคาสินค้าโภคภัณฑ์แบบไม่มีวันครบกำหนดของเราจะค่อย ๆ ปรับจากราคาของสัญญาที่ใกล้ที่สุดไปยังสัญญาถัดไป เพื่อหลีกเลี่ยงความจำเป็นในการมีวันครบกำหนด (ซึ่งบางครั้งเรียกว่าวันโรลโอเวอร์)

ในระบบของเรา:

- ตัว “สัญญาเดือนหน้าใกล้สุด” (อันที่หมดอายุเร็วที่สุด) เรียกว่า 'A'

- ตัว ‘สัญญาฟิวเจอร์สเดือนถัดไป’ (สัญญาที่มีกำหนดหมดอายุเป็นลำดับที่สอง) เรียกว่า ‘B’

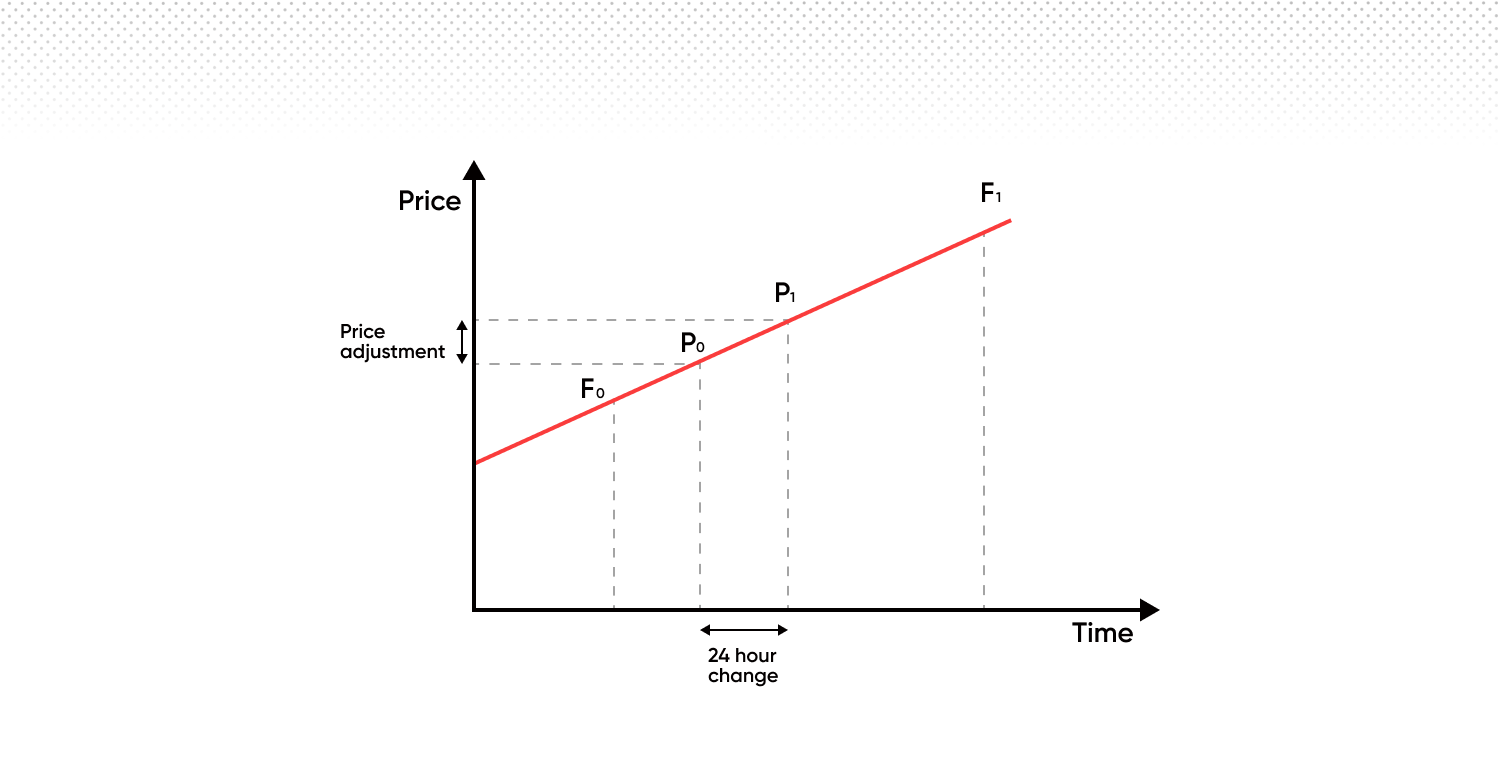

- ราคาของเรา (P0 และ P1 ในแผนภาพด้านล่าง) จะค่อย ๆ เคลื่อนไปจากราคาของ ‘A’ ไปยังราคาของ ‘B’ ระหว่างช่วงเวลาหมดอายุของสัญญาทั้งสองนี้

- ราคาของ 'B' อาจสูงกว่าหรือต่ำกว่าราคาของ 'A' แม้ว่าในตัวอย่างด้านล่างจะสูงกว่าก็ตาม

เมื่อสัญญาเดือนหน้า 'A' หมดอายุ เราจะเปลี่ยนไปใช้สัญญาชุดถัดไป ซึ่งหมายความว่า 'B' จะกลายเป็น 'A' ใหม่ และสัญญาที่หมดอายุหลังจาก 'A' ใหม่จะกลายเป็น 'B' ใหม่ กระบวนการนี้ดำเนินต่อไปเพื่อให้การเปลี่ยนผ่านจากสัญญาหนึ่งไปสู่อีกสัญญาหนึ่งเป็นไปอย่างราบรื่นเสมอ

ซึ่งหมายความว่าเมื่อเราเริ่มการเปลี่ยนผ่าน ราคาอ้างอิงของเราจะอิงจากสัญญาเดือนหน้า 100% และจะค่อย ๆ เคลื่อนไปในรูปแบบเชิงเส้นจนถึงสัญญาเดือนถัดไป

เมื่อทำการซื้อขายสินค้าประเภทนี้ (เช่นเดียวกับตลาดอื่น ๆ) คุณจะต้องจ่ายค่าธรรมเนียม ต้นทุนการถือครองข้ามคืนซึ่งมีอยู่ 2 ส่วน คือ

- ค่าธรรมเนียมการดูแลระบบ: ค่าธรรมเนียมคงที่ 0.01096% นี้จะถูกเรียกเก็บทุกวัน

- การปรับเบี้ยประกันรายวัน: นี่สะท้อนถึงการเคลื่อนไหวของราคาของเราในแต่ละวันจากสัญญาเดือนหน้าใกล้สุด (A) ไปยังสัญญาเดือนถัดไป (B) คุณจะต้องจ่ายหรือรับการปรับนี้ ขึ้นอยู่กับทิศทางการเทรดของคุณ

เมื่อส่วนต่างราคาระหว่าง A และ B มากขึ้น การปรับรายวันก็จะมากขึ้นตาม

ความแตกต่างของราคาระหว่างสัญญาสองฉบับอาจเปลี่ยนแปลงอย่างมากขึ้นอยู่กับสภาพตลาด โดยเฉพาะอย่างยิ่งในสินค้าโภคภัณฑ์ที่ได้รับผลกระทบจากความต้องการตามฤดูกาล (เช่น ก๊าซธรรมชาติ)

ตัวอย่าง CFD ก๊าซธรรมชาติ

ในการคำนวณการปรับค่าช่วงข้ามคืนสำหรับก๊าซธรรมชาติ เราจะพิจารณาการเคลื่อนไหวราคาประจำวันระหว่างสัญญาฟิวเจอร์สสองฉบับ (เรียกว่า ‘การปรับพรีเมียมรายวัน’ หรือ ‘DPA’) รวมถึงค่าธรรมเนียมการบริหาร (‘AF’) ด้วย

การปรับข้ามคืน = DPA% + AF%

AF คือ 0.01096%

DPA คำนวณได้ดังนี้: (B - A) / (T2 - T1) x 1 / A x 100

ในขณะที่ :

- T1 คือวันหมดอายุครั้งก่อน (27/05/24 สำหรับตัวอย่างนี้)

- T2 คือวันหมดอายุปัจจุบัน (24/06/24 สำหรับตัวอย่างนี้)

- A คือราคาสัญญาซื้อขายล่วงหน้าเดือนหน้า

- B คือราคาของฟิวเจอร์สย้อนหลัง

ในกรณีนี้ T2 - T1 ให้เวลา 28 วัน

ข้อมูลตัวอย่าง

| ก๊าซธรรมชาติ | สัญญาที่ใกล้หมดอายุที่สุด ก.ค.(NGN24) |

สัญญาเดือนถัดไป(B) ส.ค. (NGQ24) |

|

| 27/05/24 | 2.744 | 2.744 | 2.791 |

ตัวอย่าง

- การคำนวณโดยสมมติว่าเปิดสถานะซื้อ 1 สัญญาที่ราคา 2.744

- การปรับเบี้ยประกันรายวัน: DPA = (2.791 - 2.744) / 28 x 1 / 2.744 x 100 ≈ 0.0612%

- ค่าธรรมเนียมการดูแลระบบ: AF = 0.01096%

- การปรับยอดรวมข้ามคืน: การปรับยอดข้ามคืน = 0.0612% + 0.01096% = 0.0722%

ต้นทุนในการถือสถานะซื้อข้ามคืนจึงอยู่ที่ 0.0722% ซึ่งประกอบด้วยค่าปรับพรีเมียมรายวันและค่าธรรมเนียมการจัดการ หากคุณถือสถานะขายก๊าซธรรมชาติ คุณจะได้รับ 0.0612% และจ่าย 0.01096% ส่งผลให้มียอดรับสุทธิอยู่ที่ 0.0502%

เปอร์เซ็นต์เหล่านี้แสดงถึงต้นทุนหรือเครดิตรายวันสำหรับการถือสถานะก๊าซธรรมชาติข้ามคืน โดยอิงจากข้อมูลตัวอย่าง อัตราเหล่านี้จะผันผวนตามการเคลื่อนไหวของราคาสัญญาทั้งสอง เมื่อมีการเคลื่อนเข้าใกล้กันหรือแยกออกจากกัน

ดูรายละเอียดเกี่ยวกับค่าธรรมเนียมข้ามคืน

ค่าธรรมเนียมข้ามคืนจะถูกคำนวณแตกต่างกันไปตามสินทรัพย์ที่คุณทำการซื้อขายสำหรับข้อมูลเพิ่มเติมเกี่ยวกับค่าใช้จ่ายตามประเภทสินทรัพย์ กรุณาเยี่ยมชมหน้าค่าธรรมเนียมและค่าใช้จ่ายของเรา

*Capital.com สเปรดนั้นอยู่ภายใต้การตรวจสอบอย่างต่อเนื่อง ตัวเลขที่ให้ไว้ที่นี่มีไว้เพื่อวัตถุประสงค์ในการอธิบายเท่านั้น